Онлайн-сервис для аналитики финансов и ведения управленческого учёта компании. Помогает принимать управленческие решения на основе данных и находить новые точки развития. Сайт: https://clck.ru/3NrW3Y

Отчеты зеленые, учет ведется — и все равно в прибыльный месяц нет денег на зарплату. Это системная проблема, а не случайность. В статье — три ошибки, которые к этому приводят, и четыре конкретных шага для перехода к управляемым финансам.

Есть распространенное заблуждение: если компания ведет учет и регулярно смотрит на отчеты — значит управляет финансами. На практике это не одно и то же. Учет фиксирует то, что уже произошло. Управление — это способность принять решение до того, как что-то пошло не так. И именно здесь у большинства компаний — пробел.

В чем проблема

Бизнес закрывает месяц с прибылью 2 млн. Руководитель видит это в отчете и принимает решение о новом проекте. Через две недели возникает кассовый разрыв — нет денег на зарплату. При этом ПиУ по-прежнему в зеленой зоне. Как так получается?

ПиУ отражает экономику: что заработали, что потратили, какая прибыль. Он не показывает, когда именно деньги окажутся на счете. ДДС отвечает на другой вопрос: сколько реальных денег зашло и вышло, какой остаток сегодня и что ожидается в ближайшие недели.

ПиУ зеленый, ДДС красный — прибыль есть, но она зависла в дебиторке: клиент не заплатил, товар лежит на складе. Выплаты сотрудникам и поставщикам такими активами не покрыть. Именно это создает парадоксальную ситуацию — прибыль есть, денег нет.

Три ошибки, которые случаются даже при ведении учета

Ошибка первая: принятие решений по данным прошлого

ПиУ за прошлый месяц описывает завершенный период. Принимать текущие решения, ориентируясь только на него — значит управлять по зеркалу заднего вида. Решение о запуске нового проекта нужно принимать не на основе прибыли прошлого месяца, а с пониманием прогноза денежного потока на ближайшие три-шесть недель.

Прогноз ДДС — не сложный инструмент. Это таблица с плановыми поступлениями и выплатами по дням на несколько недель вперед. Она показывает, когда придут деньги от клиентов, когда нужно платить по обязательствам и есть ли между этими датами разрыв — до того, как он возник.

Ошибка вторая: работа с усредненными показателями

Средняя маржа по бизнесу 18% выглядит приемлемо. Но внутри этой цифры может быть крупный проект с маржой 4% и небольшой контракт с маржой 40%. Если брать следующий крупный, ориентируясь на среднее — результат будет убыточным.

Средние показатели скрывают убыточные сегменты за счет прибыльных. Пока компания смотрит на агрегаты — убыточные направления продолжают работать. Нужна детализация, а не усредненный взгляд.

Ошибка третья: реакция после события

Клиент просит отсрочку. Компания соглашается, не просчитав последствий. Через месяц не хватает на зарплату. Решение было принято без понимания того, как оно повлияет на денежный поток: что будет, если клиент заплатит на 20 дней позже? Если вырастут другие расходы? Это реакция, а не управление.

Шаг 1. Пересчитайте реально свободные деньги

Первое, что нужно изменить — восприятие остатка на счете. Это не свободные деньги. Из этой суммы уже зарезервировано: налоги, зарплата, ближайшие платежи поставщикам.

Рабочая формула: остаток на счете минус налоги минус зарплата минус платежи поставщикам в ближайшие 7 дней — это реально свободные деньги. Все, что сверху этой суммы, — резерв. Его не трогают даже при появлении привлекательных возможностей — сначала расчет, потом решение.

Для среднесрочного прогноза заполните шаблон ДДС — прогноз на 4–6 недель с разбивкой по дням. Он позволяет видеть не только текущий остаток, но и динамику: когда придут поступления, когда нужно платить и где возникает разрыв между ними.

Шаг 2. Введите правило реакции на отклонения

План-факт работает как инструмент управления только тогда, когда каждое отклонение имеет заранее прописанный ответный шаг. Без этого анализ отклонений — регулярный ритуал без последствий.

Практический формат: таблица, в которой для каждого типичного отклонения зафиксирован конкретный шаг.

Перерасход на маркетинг больше 10% — остановить кампанию и пересмотреть бюджет.

Отсрочка от клиента больше 15 дней — запросить частичную предоплату.

Маржа по проекту упала ниже 10% — пересмотреть условия или принять решение о закрытии.

Правило фиксируется заранее и выполняется при наступлении триггера — без дополнительных обсуждений каждый раз.

Шаг 3. Детализируйте денежные потоки по сегментам

Чтобы видеть реальную картину, а не среднюю по бизнесу — нужно разделить денежные потоки. Три рабочих подхода.

По направлениям деятельности — когда структура расходов по направлениям схожа. Позволяет сравнить рентабельность каждого и понять, куда выгоднее вкладывать ресурсы. Диджитал-агентство делит доходы на разработку, поддержку и контекстную рекламу — и обнаруживает, что поддержка маржинальнее вдвое.

По проектам или клиентам — особенно важно для сделок с индивидуальными условиями. Строительная компания считает маржу по каждому объекту отдельно, потому что стоимость материалов и сроки везде разные.

По каналам продаж или менеджерам — чтобы видеть реальный вклад каждого источника. Интернет-магазин сравнивает маржинальность по каналам привлечения и выключает убыточные.

Нашли убыточный сегмент — либо исправляйте его экономику, либо закрывайте. Не усредняйте то, что внутри устроено по-разному.

Шаг 4. Моделируйте последствия до принятия решения

Перед любым решением, влияющим на денежный поток, задайте себе один вопрос: что будет с деньгами через три недели?

Прогоните в любой модели — в таблице, в вашем сервисе, даже на листе бумаги. Если после этого решение принимается с пониманием рисков — это управление. Если без проверки — это гадание.

Управление финансами выглядит так: «Я знаю, что через три недели у меня будет кассовый разрыв в 500 тысяч, если клиент N не заплатит вовремя. Поэтому уже сегодня провожу переговоры о частичной предоплате. Если откажет — перенесу платеж поставщику M». Созерцание — иначе: «Отчет за прошлый месяц хороший, остаток на счете есть — наверное, все нормально».

Разница между этими двумя режимами — не в инструментах. В том, становятся ли цифры основанием для действий до проблемы или только для объяснений после.

Четыре шага, описанных выше, не требуют сложной автоматизации или специализированного программного обеспечения. Формулу реально свободных денег можно вести в любой таблице. Прогноз ДДС на несколько недель — тоже. Таблицу реакций на отклонения — записать один раз и обновлять раз в квартал. Детализацию потоков — настроить в том инструменте, который уже используется. Главное — не набор программ, а управленческая привычка: смотреть вперед, а не только назад.

Деньги есть, но платить нечем — на первый взгляд звучит как противоречие. На практике именно так выглядит кассовый разрыв: бизнес прибыльный, клиенты платят, выручка поступает — но в конкретный день на счете нет суммы, которая нужна прямо сейчас. В 2026 году эта ситуация стала встречаться чаще. Разбираемся, почему — и как с этим работать.

Второй квартал: когда деньги уходят быстрее, чем ожидалось

Апрель — месяц, который финансовые директора встречают с особым вниманием. Не потому что именно в апреле ставки налогов выше. А потому что именно в это время обязательства нескольких периодов накапливаются в одной точке.

В этот период бизнес одновременно сталкивается с:

- Закрытием прошлого года. Компании на УСН уплачивают годовой налог — накопленный из всей прошлогодней выручки. Он часто оказывается больше, чем ежеквартальные авансы.

- Платежами за первый квартал. Компании на ОСНО перечисляют первую треть НДС за первый квартал и авансовые платежи по налогу на прибыль.

- Регулярными расходами. Зарплаты, страховые взносы, аренда, кредитные обязательства — продолжаются в обычном ритме.

В итоге в течение нескольких дней или одной-двух недель со счета уходит сумма, нетипичная для обычного месяца. Если компания не отложила резерв заранее — баланс может упасть до нуля или уйти в минус. И это нередко происходит с прибыльными, хорошо работающими компаниями.

Почему возникает кассовый разрыв: три механизма

Кассовый разрыв — это не полное отсутствие денег. Это ситуация, когда денег нет прямо сейчас, хотя они скоро придут. Чаще всего это следствие одного из трех сценариев.

Сценарий первый: НДС воспринимается как свободные деньги. Клиент оплатил счет на 600 тысяч рублей. На счет пришли 600 тысяч. Но 100 тысяч из них — НДС, который нужно передать в бюджет. Если не зарезервировать их сразу, они расходуются вместе с остальными деньгами. К дате уплаты налога — дефицит. Это самый распространенный сценарий, особенно у компаний, недавно ставших плательщиками НДС.

Сценарий второй: бизнес вырос, но система управления деньгами не перестроилась. Когда выручка переходит порог, при котором возникает обязанность платить НДС, структура обязательств меняется существенно. Те же деньги теперь несут другую нагрузку. Если компания продолжает управлять деньгами по-старому — разрывы неизбежны в переходный период.

Сценарий третий: клиент заплатил позже, чем ожидалось. В B2B 30–60 дней отсрочки — стандартные условия. Но налоговый срок не переносится вместе с клиентской оплатой. Компания должна платить вовремя — даже если ее деньги еще у клиента.

Что такое платежный календарь

Платежный календарь — инструмент управления ликвидностью, который строит прогноз остатка на счете по датам. Его задача — заранее показать, будет ли дефицит и когда именно.

В структуру входят четыре компонента:

- Поступления — ожидаемые оплаты от клиентов с датами по договорам.

- Обязательные платежи — налоги и взносы с установленными законом сроками.

- Постоянные расходы — аренда, зарплата, кредитные платежи.

- Текущий остаток — сколько денег на счетах прямо сейчас.

Эти четыре элемента складываются в прогноз: кривую остатка по дням или неделям. Когда на этой кривой появляется провал — момент, когда расходы превышают поступления — вы видите это заранее. И у вас есть время что-то сделать.

Главное правило: смотреть неделями, а не месяцами

Месячный прогноз создает ложное ощущение безопасности. Он усредняет данные — и пиковые нагрузки в середине месяца становятся невидимыми. Апрельский пик может выглядеть нормально на уровне месяца, тогда как в конкретную неделю баланс был критически низким.

Поэтому важно работать с недельной разбивкой. Алгоритм простой: берете текущий остаток, добавляете ожидаемые поступления по датам, вычитаете все плановые платежи по датам — получаете динамику. Точки, где остаток уходит в ноль или становится опасно малым, — это и есть потенциальные кассовые разрывы.

Начать можно с шаблона платежного календаря — структурированной таблицы, которая уже настроена под такой учет. Вносите данные — получаете прогноз. Никакого специального программного обеспечения не нужно.

Почему НДС нужно учитывать отдельно

Отдельное внимание в платежном календаре — НДС. Его нужно держать как отдельную строку, а не смешивать с операционными деньгами. Причина простая: НДС, который пришел от клиентов, — не ваш. Это транзитные деньги, которые нужно передать государству. Они просто временно хранятся у вас.

Когда НДС выделен в отдельную позицию в календаре, вы видите: вот поступило 600 тысяч от клиента, из них 100 тысяч — НДС, в свободном обороте 500 тысяч. Это меняет восприятие доступных денег и позволяет формировать резерв под налог постепенно, а не искать деньги в последний момент.

Что дает ранняя видимость: реакция против управления

Реальная ценность платежного календаря — не в красивых графиках, а в количестве доступных решений. Если вы видите дефицит за три-четыре недели, у вас есть выбор:

- Ускорить поступления. Попросить клиента заплатить чуть раньше — это рабочий запрос, а не крик о помощи. Большинство клиентов идут навстречу, если им объяснить ситуацию спокойно.

- Перенести расходы. Часть планируемых покупок или инвестиций можно сдвинуть на следующий месяц.

- Подготовить финансирование заранее. Кредитная линия, запрошенная за месяц, — это нормальный инструмент управления. Та же линия, запрошенная завтра — это экстренная ситуация с соответствующими условиями.

Если же дефицит обнаруживается за два-три дня — варианты сужаются. Чаще всего остается только тушить пожар в авральном режиме. И всегда дороже, чем можно было бы.

Как перейти к работе с календарем: первые шаги

Внедрение платежного календаря не требует сложной подготовки. На старте достаточно структурированной таблицы — шаблон платежного календаря дает готовую форму, в которую нужно просто внести данные: текущий остаток, ожидаемые поступления и запланированные расходы по датам.

Как только данные внесены — вы видите прогноз. В большинстве случаев уже на первом прогоне становится видно то, чего раньше не было видно: конкретная неделя с нетипично высокой нагрузкой или дата, когда поступлений явно недостаточно для покрытия обязательств. Это и есть ценность инструмента — не в теории, а сразу на практике.

Вывод

Кассовые разрывы — это не признак плохого бизнеса. Это признак отсутствия прогноза. Бизнес работает, деньги приходят, но момент поступления и момент обязательного платежа не совпадают — и это создает разрыв.

Платежный календарь решает ровно одну задачу: делает этот разрыв видимым заранее. Не после того, как деньги закончились, а за несколько недель до этого момента. В 2026 году — с изменившимися правилами по НДС и концентрацией обязательств в апреле — это уже не полезный инструмент, а необходимость для бизнеса, который хочет управлять деньгами, а не реагировать на их отсутствие.

Ставки по кредитам для МСБ — 19–20%. Разбираем, как масштабировать бизнес на собственных ресурсах: реинвестирование, факторинг, авансирование, партнерства, unit-экономика.

В 2026 году ситуация с финансированием для бизнеса выглядит противоречиво. Ключевая ставка снизилась по сравнению с пиковыми значениями, но деньги по-прежнему дорогие. По данным Банка России, ставки по кредитам для МСБ в начале года держатся на уровне около 19–20% по краткосрочным займам и выше 16% — по долгосрочным.

На практике это меняет сам подход к масштабированию. Если раньше кредит можно было использовать как базовый инструмент роста — закрыть кассовый разрыв, докупить товар, увеличить маркетинг — то теперь любая ошибка в расчетах обходится слишком дорого. Заем перестает быть нейтральным решением и начинает напрямую влиять на маржинальность бизнеса.

При этом сам спрос на рост никуда не исчез. Компании по-прежнему хотят выходить на новые рынки, увеличивать обороты, расширять продуктовую линейку. Меняется другое — источник финансирования этого роста. Вместо вопроса «где взять деньги» все чаще возникает другой: как выстроить рост так, чтобы не зависеть от дорогого заемного капитала.

На практике это означает сдвиг фокуса: с внешнего финансирования — на внутренние ресурсы, с быстрого масштабирования — на управляемое, с «закрыть потребность деньгами» — на «пересобрать экономику роста». Именно в этой логике бизнес начинает искать альтернативные стратегии: реинвестирование прибыли, ускорение оборота денег, работа с условиями оплаты и партнерские модели.

Когда бизнес готов масштабироваться без кредита

Прежде чем обсуждать инструменты, важен базовый вопрос: а готов ли бизнес к росту в принципе. В практике часто встречается ситуация, когда предприниматель пытается масштабироваться, потому что «нужно расти». В условиях дорогих денег такой подход становится рискованным. Если раньше ошибки можно было перекрыть кредитом, то теперь они быстро превращаются в финансовое давление.

Есть несколько признаков, которые показывают, что у бизнеса есть база для масштабирования без заемных средств.

- Стабильная прибыль. Не разовые успешные месяцы, а результат, который держится хотя бы несколько периодов подряд. Это означает, что модель работает, а не случайно дала результат.

- Предсказуемый денежный поток. Бизнес понимает, когда и сколько денег приходит, какие платежи обязательны и где могут возникнуть провалы. Без этого любое расширение увеличивает хаос, а не доход.

- Понятная unit-экономика. Предприниматель может ответить на простой вопрос: сколько приносит каждая продажа и за счет чего формируется прибыль. Если этого понимания нет, масштабирование просто увеличит масштаб ошибки.

- Отсутствие системных кассовых разрывов. Если бизнес регулярно сталкивается с нехваткой денег на операционку, рост только усилит проблему.

- Ясная точка роста. Не «хотим больше выручки», а конкретно: за счет какого канала, какого продукта, какого сегмента клиентов. Если эти параметры не определены, масштабирование превращается в дорогой эксперимент.

Если хотя бы два-три пункта вызывают сомнения, сначала нужно закрыть эти пробелы — и только потом переходить к масштабированию. Рост без кредита — это не ограничение, а более строгий фильтр. Он отсеивает неподготовленные решения и заставляет бизнес опираться не на доступ к деньгам, а на качество своей модели.

Стратегия 1. Реинвестирование прибыли: расти на своих деньгах

Самый очевидный и при этом самый недооцененный источник роста — это собственная прибыль бизнеса. В теории все просто: заработали — часть оставили в компании — вложили в развитие. На практике именно здесь возникает больше всего ошибок.

Главная из них — отсутствие четкого понимания, какая часть прибыли действительно доступна для реинвестирования. Формально бизнес может быть прибыльным, но это не значит, что эти деньги свободны. Часть уже зарезервирована под обязательные платежи, будущие закупки, налоги, операционные расходы следующих периодов. Если не учитывать это, компания начинает инвестировать в рост за счет денег, которые ей еще понадобятся. В результате появляется кассовый разрыв.

Поэтому в реальности реинвестирование начинается не с решения «вкладываем в рост», а с ответа на вопрос: где у нас действительно есть свободный денежный поток. На практике это проверяется через ДДС. Шаблон ДДС показывает реальные деньги: когда они приходят, когда уходят, и какие из них можно безопасно направить в развитие. Без этого отчета решение «вкладываем в рост» — это решение вслепую.

Дальше появляется вторая важная точка — приоритизация вложений. Когда бизнес растет без кредита, он не может позволить себе распыление. Каждое вложение должно отвечать на вопрос: как быстро оно вернется и усилит поток денег. Обычно в приоритете каналы, которые уже дают результат, продукты с высокой маржой, узкие места, которые ограничивают рост. Именно такой подход отличает управляемый рост от хаотичного.

В условиях дорогих кредитов это становится преимуществом. Компания, которая умеет работать с собственным денежным потоком, масштабируется медленнее, но устойчивее — и не несет дополнительной процентной нагрузки.

Стратегия 2. Факторинг: превратить дебиторку в деньги

Вторая точка роста, которую часто недооценивают, — это дебиторская задолженность. С точки зрения бухгалтерии деньги уже заработаны. С точки зрения бизнеса — их нет. И именно из-за этого возникает ощущение нехватки оборотных средств.

Особенно это заметно в B2B-сегменте, где отсрочки платежа — норма. Компания отгрузила товар или оказала услугу, но реальные деньги получит через 30, 60 или даже 90 дней. Все это время она фактически кредитует клиента за свой счет. В условиях дешевых денег эту проблему можно было игнорировать. Сейчас — нет.

И здесь появляется факторинг. По сути, это продажа дебиторской задолженности: вы отгрузили товар, передаете право требования фактору, получаете деньги сразу — обычно 70–90% суммы, а остальное — после оплаты клиентом. Важно, что в этом случае вы не берете кредит. Вы ускоряете оборот уже заработанных денег. Это меняет логику роста: вместо того чтобы ждать оплату и тормозить развитие, бизнес продолжает работать на тех же объемах.

Факторинг особенно хорошо работает в ситуациях, когда есть крупные клиенты с длинной отсрочкой, объем дебиторки стабильно высокий, бизнес упирается в оборотку, а не в спрос. Но здесь важно не воспринимать его как универсальное решение. Если дебиторка не контролируется — растет, просрочки увеличиваются, условия оплаты хаотичны — факторинг не решит проблему, а просто зафиксирует ее. Поэтому сначала — контроль: какая доля дебиторки в выручке, как быстро она возвращается, есть ли просрочки. И только потом — ускорение через инструменты.

Стратегия 3. Авансирование: рост за счет денег клиентов

Еще один способ расти без кредита — пересобрать условия оплаты так, чтобы часть финансирования бизнес получал от клиентов. По сути, авансирование решает ту же задачу, что и кредит: дает ресурсы для работы. Только источник другой — не банк, а клиент. На практике это означает переход к модели, где деньги приходят до или в момент оказания услуги, а не после.

На практике работают несколько подходов. Частичная предоплата — например, 30–50% до старта работ. Фиксирование слота или цены при оплате заранее. Бонусы за раннюю оплату. Пакетные предложения, где предоплата — стандартное условие. Это хорошо работает в проектах с высокой загрузкой или ограниченным ресурсом. Когда клиент понимает, что без предоплаты он может не попасть в работу, сопротивление снижается.

Но здесь есть важный момент. Авансирование возможно только там, где у бизнеса есть понятная ценность продукта, доверие со стороны клиента и прозрачные условия работы. Важно понимать, что это не про «переложить риски на клиента», а про выстраивание более устойчивой финансовой модели. Если этих составляющих нет, переход к предоплате может, наоборот, снизить конверсию.

С финансовой точки зрения эффект простой: бизнес начинает получать деньги раньше, чем несет основные расходы. Это снижает нагрузку на оборотку и позволяет масштабироваться без привлечения внешнего финансирования. Чем больше доля авансовых платежей в структуре выручки — тем меньше зависимость от заемного капитала.

Стратегия 4. Партнерства: рост за счет чужих ресурсов

Когда собственных денег недостаточно, а кредит дорогой, логично задать вопрос: можно ли расти не в одиночку. Партнерства как раз про это. Вместо того чтобы инвестировать в развитие самостоятельно, бизнес использует ресурсы других компаний: аудиторию, каналы продаж, инфраструктуру, экспертизу.

В классической модели рост требует вложений: в маркетинг, команду, запуск новых направлений. В партнерской — часть этих затрат делится или вовсе уходит. Например: совместные продукты или услуги, кросс-продажи с компаниями из смежных ниш, выход на новые рынки через локальных партнеров, интеграции с сервисами, которые уже имеют клиентскую базу. За счет этого бизнес получает доступ к дополнительному спросу без прямых инвестиций.

Но ключевой момент здесь — экономика сделки. Партнерство работает только тогда, когда оно выгодно обеим сторонам. Поэтому важно заранее считать: как делится выручка, кто несет расходы, где зона ответственности каждой стороны. Без этого есть риск получить рост выручки, но не прибыли.

Еще один важный эффект партнерств — снижение рисков при проверке гипотез. Вместо того чтобы вкладывать деньги в новый канал или продукт, бизнес сначала тестирует его через партнера. И только после подтверждения спроса масштабирует самостоятельно. В условиях дорогих денег это становится особенно ценным: ошибка в инвестициях обходится дороже, поэтому безопаснее сначала проверять гипотезы через коллаборации, а не через самостоятельные вложения.

Стратегия 5. Рост через unit-экономику: больше прибыли без увеличения объема

Когда доступ к деньгам ограничен, самый устойчивый рост часто идет не через масштаб, а через пересборку экономики. Проще говоря, бизнес начинает зарабатывать больше с тех же продаж. Проблема в том, что многие компании смотрят только на общую выручку и прибыль, но не видят, как формируется результат на уровне одной сделки. В итоге рост может быть, а денег — нет. Или, что хуже, оборот увеличивается, а маржа падает.

В условиях дорогих кредитов такая ситуация становится критичной. Если экономика не сходится на уровне одной продажи, любые вложения только ускоряют проблему. Поэтому перед масштабированием важно разложить бизнес на составляющие и ответить на несколько базовых вопросов: какие продукты или услуги дают основную прибыль, какие каналы реально окупаются, а какие просто создают оборот, где растет себестоимость и съедает маржу.

И здесь часто вскрывается главное: часть роста уже есть внутри бизнеса. Его не нужно финансировать — его нужно собрать. На практике это может выглядеть довольно просто. Например, отказ от убыточных направлений, корректировка цен или работа с текущими клиентами. Последнее часто дает быстрый эффект: допродажи, пакетные предложения, повторные покупки.

В итоге бизнес начинает расти не за счет дополнительных вложений, а за счет эффективности. А это самый устойчивый сценарий в условиях дорогих денег — без долговой нагрузки и без зависимости от банка.

Как планировать рост без кредита

Все стратегии выше работают только при одном условии — если бизнес понимает, что произойдет с деньгами при росте. Без этого масштабирование быстро превращается в цепочку проблем. Увеличили продажи — не хватило оборотки. Расширили команду — расходы выросли быстрее выручки. Закупили больше товара — деньги зависли в запасах. Причина почти всегда одна: решения принимаются без прогноза.

Финансовая модель как раз закрывает этот разрыв. Она позволяет заранее увидеть: сколько денег потребуется для роста, когда может возникнуть дефицит, за счет чего он будет закрываться. Важно, что речь не про сложные таблицы ради галочки. Даже базовой модели достаточно, если в ней есть логика движения денег и несколько сценариев — например, осторожный и более агрессивный.

На старте такую модель можно собрать в шаблоне финансовой модели — этого достаточно, чтобы проверить гипотезу и не идти вслепую. Дальше, по мере усложнения, ее переносят в систему, где можно регулярно обновлять прогноз и сравнивать план с фактом. В практике это сильно меняет управление: вместо реакции на проблему появляется возможность увидеть ее заранее и подготовиться.

Итог

В 2026 году бизнес оказался в ситуации, где привычные инструменты роста перестают работать так, как раньше. Кредит по-прежнему доступен, но его цена делает любые ошибки слишком дорогими. В таких условиях масштабирование не останавливается — оно просто становится более требовательным к качеству управления.

Меняется сама логика роста. Если раньше можно было закрыть слабые места деньгами, то теперь приходится сначала наводить порядок внутри: разбираться с денежным потоком, пересобирать экономику, считать последствия решений. И именно это становится точкой роста. Компании, которые переходят на такую модель, начинают по-другому управлять бизнесом: видят, где на самом деле зарабатывают, понимают, куда уходят деньги и где они застревают, заранее прогнозируют последствия роста, а не реагируют постфактум. В результате получают более устойчивую модель — да, такой рост может быть менее резким, но он управляемый, а значит, безопаснее и предсказуемее.

Число кибератак на бизнес выросло в 2,5 раза за четыре года. Ставка НДС повысилась. Покупательный спрос нестабилен. В таких условиях управление рисками перестало быть опцией — оно стало основным инструментом сохранения бизнеса.

По данным Check Point Research, во втором квартале 2025 года число кибератак выросло на 21% по сравнению с аналогичным периодом 2024 года, на 58% — по сравнению с 2023-м, а к уровню 2021 года показатель увеличился почти в 2,5 раза. Это только один из векторов давления на бизнес: параллельно выросла налоговая нагрузка, ужесточилось регулирование, а корпоративные клиенты повсеместно сокращают бюджеты.

Системный подход к управлению рисками перестал быть привилегией крупного бизнеса. Компании среднего и малого сектора, которые не выстроили этот процесс, оказываются под двойным давлением — внешних вызовов и собственных операционных уязвимостей.

Предпринимательский риск: ключевые определения

Предпринимательский риск — вероятность недостижения плановых результатов или возникновения потерь под влиянием внешних и внутренних факторов. В отличие от форс-мажора, большинство рисков поддаются анализу и управлению: они прогнозируемы, измеримы и поддаются планированию.

Изменения в бизнес-среде

Несколько ключевых сдвигов определяют контекст 2026 года.

Налоговая нагрузка выросла: пересмотр ставки НДС и усиление налогового контроля прямо снизили маржинальность. Компании, не пересмотревшие ценообразование и финансовые модели, зафиксировали сокращение прибыли.

Корпоративные бюджеты сжались: клиенты режут расходы на услуги, откладывают инвестиционные решения. Цикл сделки удлинился, дебиторская задолженность растет.

Регуляторная среда усложнилась: требования к языку деловых коммуникаций, документообороту и внутренним процессам потребовали дополнительных ресурсов на адаптацию.

Внешние риски

Регуляторные изменения

Скорость появления новых нормативных требований превышает скорость адаптации большинства компаний. Налоговые изменения, ключевая ставка, трудовое законодательство — эти переменные необходимо учитывать в финансовом планировании, а не реагировать на них постфактум. Компании с регуляторным буфером в финансовой модели устойчивее к любым изменениям правил.

Экономическая волатильность

Инфляция и рост себестоимости давят на операционную прибыль. Практика минимизации: ценовые оговорки в договорах, диверсификация поставщиков, регулярный пересмотр закупочных условий.

Платежеспособность клиентов

Сокращение клиентских бюджетов снижает выручку поставщиков. Инструменты защиты: диверсификация портфеля, переход к авансовым схемам оплаты, активный контроль дебиторской задолженности.

Внутренние риски

Операционные уязвимости

Слабый финансовый контроль, интуитивное управление расходами и переоценка спроса — структурные источники убытков. Регулярный финансовый учет и оперативный мониторинг денежных потоков переводят управление на аналитическую основу.

Кадровые риски

Стоимость квалифицированных специалистов выросла, лояльность персонала снизилась. Управление кадровым риском требует прозрачной системы мотивации, четкого распределения ответственности и системных вложений в профессиональное развитие ключевых сотрудников.

Управленческая концентрация

Операционная перегрузка основателя — хорошо известная управленческая уязвимость. Делегирование и формирование функционального менеджмента переводят компанию в режим устойчивой работы.

Основные категории рисков

Финансовые риски

Кассовый разрыв остается наиболее распространенной финансовой угрозой. Профилактические меры: бюджетирование на 3–6 месяцев, резервный фонд, отказ от необоснованных кредитных инструментов.

Регулярный контроль движения денег позволяет видеть угрозу разрыва заблаговременно. Шаблон ДДС — инструмент для выстраивания этого процесса: фиксирует поступления и расходы в разрезе периодов.

Правовые риски

Договорные ошибки и несоответствие актуальным требованиям законодательства транслируются в прямые финансовые потери. Регулярная проверка ключевых контрактов и работа с юридическим консультантом — базовый стандарт.

Операционные риски

Срывы поставок, производственный брак и простои напрямую снижают выручку. Диверсификация поставщиков и стандартизация процессов снижают операционную зависимость.

Репутационные риски

Репутационный капитал — долгосрочный актив, который разрушается быстро. Быстрое урегулирование претензий, последовательность в коммуникациях и работа с обратной связью защищают доверие клиентов.

Информационные риски

Статистика по кибератакам, приведенная выше, отражает системный рост угроз. Для бизнеса любого масштаба базовый стандарт защиты — разграничение прав доступа, внедрение мер кибербезопасности и обучение персонала.

Управление рисками: системный подход

Компании, демонстрирующие операционную устойчивость в 2026 году, выстраивают управление рисками по трем направлениям.

Финансовая видимость. Постоянный мониторинг показателей, понедельный контроль поступлений и расходов. Готовый шаблон платежного календаря позволяет видеть движение денег на несколько недель вперед и своевременно планировать обязательства.

Сценарное планирование. Три финансовые модели — базовая, консервативная и стрессовая — обеспечивают управляемость при любом развитии ситуации.

Оптимизация операционных расходов. Регулярная ревизия затрат, бюджетирование по направлениям, устранение неэффективных статей повышают операционную маржу без потери результата.

Заключение

2026 год обозначил структурный сдвиг в предпринимательской среде: одновременное усиление налогового давления, волатильность спроса и рост киберугроз сформировали среду с низкой терпимостью к управленческим ошибкам. Компании, выстроившие системный риск-менеджмент — с финансовой прозрачностью, сценарным планированием и диверсифицированными процессами, — получают конкурентное преимущество в условиях нарастающей неопределенности.

Мы не раз сталкивались с ситуацией, когда бизнес живет в ощущении роста: клиенты приходят, команда занята, сделки закрываются. Но в какой-то момент возникает вопрос: почему на счете пусто. Это тот момент, когда интуиция перестает работать, а решения без цифр начинают стоить слишком дорого. В этом материале мы показываем, как разобраться в реальной экономике бизнеса и перестать опираться на догадки.

Многие предприниматели долго живут с ощущением, что бизнес работает нормально. Продажи есть, клиенты приходят, команда занята задачами. Внешне все выглядит как стабильный процесс.

Но в какой-то момент возникает вопрос, который сложно игнорировать — где прибыль и почему на счете нет денег. Обычно проблема не в продажах и не в рынке. Основная причина — отсутствие понимания реальной экономики бизнеса. Решения принимаются интуитивно, без опоры на цифры.

Финансовая модель помогает навести порядок. Она переводит бизнес в систему взаимосвязанных показателей и показывает, что происходит на самом деле. С ее помощью видно, какие действия влияют на результат, а какие создают лишь ощущение работы.

Что такое финансовая модель

Финансовая модель — инструмент расчетов, который объединяет выручку, затраты, прибыль и движение денег в единую систему. Главное отличие от обычной таблицы — взаимосвязь показателей. Любое изменение автоматически отражается на всей модели.

Например, если увеличить рекламный бюджет, изменится не только сумма расходов. Модель покажет, как это повлияет на поток заявок, выручку и итоговую прибыль. Это позволяет оценивать последствия заранее. Бизнес не рискует деньгами вслепую, а сначала проверяет решения на цифрах.

Финансовая модель отвечает на прикладные вопросы:

- какой объем продаж нужен для выхода в ноль;

- в какой момент может возникнуть кассовый разрыв;

- какая выручка обеспечивает стабильную работу;

- какие показатели действительно влияют на результат.

Пример финансовой модели

Мы используем шаблон, в котором уже настроены формулы. Его легко адаптировать под конкретные задачи. Модель можно применять как для всей компании, так и для отдельных направлений. Это удобно, когда бизнес развивается и нужно понимать, какие продукты или услуги приносят прибыль, а какие только расходуют ресурсы.

Где финансовая модель дает реальную пользу

Финансовая модель решает практические задачи в разных ситуациях. В работающем бизнесе она помогает структурировать цифры. Становится понятно, где расходы превышают норму, какие направления дают прибыль, а какие работают в минус. Это основа для управленческих решений.

При запуске нового проекта модель позволяет заранее оценить экономику. Видно, сколько потребуется вложений, когда проект окупится и за счет чего можно ускорить этот процесс. Это снижает риск вложений в неэффективные идеи.

При взаимодействии с инвесторами финансовая модель становится ключевым документом. Она показывает не концепцию, а конкретные цифры: источники дохода, структуру затрат и сроки выхода в прибыль.

Почему финансовая модель особенно важна сейчас

В 2026 году финансовое планирование усложняется из-за изменений в налоговой системе. С 1 января компании и ИП на УСН становятся плательщиками НДС при доходе свыше 20 млн рублей в год. Если лимит превышен в течение года, налог появляется уже со следующего месяца.

Это влияет на всю экономику бизнеса. Снижается маржинальность, растет нагрузка, появляются новые требования к учету. При этом налог нельзя платить «по факту». Деньги нужно закладывать заранее. Если этого не сделать, возникает кассовый разрыв — обязательства есть, а средств нет. Финансовая модель позволяет спрогнозировать этот момент.

В ней можно рассчитать рост выручки, определить переход на НДС и заранее пересчитать показатели. Это дает возможность управлять ситуацией, а не реагировать постфактум.

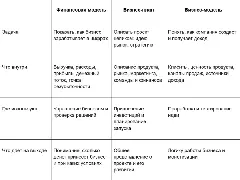

Чем финансовая модель отличается от бизнес-плана

Финансовую модель часто путают с другими инструментами, но у них разные задачи. Бизнес-план описывает, что вы собираетесь создать. Бизнес-модель объясняет, как бизнес будет зарабатывать. Финансовая модель показывает, сколько денег это принесет и при каких условиях появится прибыль.

Из чего состоит финансовая модель

Каждая модель подстраивается под конкретный бизнес, но логика остается общей. Сначала задают исходные параметры. Затем выполняют расчеты. После этого формируют выводы.

В упрощенном виде структура выглядит так:

- входные данные: выручка, расходы, ключевые метрики;

- расчеты: прибыль, рентабельность, денежные потоки;

- итог: таблицы и графики для анализа.

Для удобства модель разбивают на блоки.

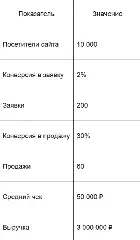

1. Выручка и воронка продаж

Работа начинается с выручки. Это основа всей модели. Чтобы не использовать случайные цифры, выручку раскладывают на этапы воронки продаж. Например, для онлайн-продаж это может быть цепочка от трафика до оплаты. Такой подход помогает понять, за счет чего растет выручка.

Можно влиять на трафик, конверсию или средний чек и сразу видеть результат. Если у бизнеса несколько каналов, лучше считать их отдельно. Это помогает быстрее находить узкие места.

2. Переменные расходы

Следующий этап — переменные расходы. Они увеличиваются вместе с продажами.

Например:

- процент менеджеру с сделки;

- расходы на выполнение услуги;

- комиссии и логистика.

Важно задать зависимость от объема продаж. Тогда модель будет автоматически пересчитывать расходы при изменении показателей. Это позволяет анализировать сценарии. Например, как повлияет изменение бонусов или себестоимости на прибыль.

3. Маржинальная прибыль

После учета выручки и переменных расходов рассчитывают маржинальную прибыль.

Маржинальная прибыль = Выручка — Переменные издержки

Этот показатель показывает, сколько средств остается после покрытия прямых затрат. Если значение низкое, значит бизнес работает с высокой себестоимостью или недостаточной ценой. Это сигнал для пересмотра модели.

4. Постоянные расходы

Далее учитывают постоянные расходы. Они не зависят от количества продаж.

К ним относятся:

- аренда;

- фиксированные зарплаты;

- административные затраты;

- сервисы и подписки.

Эти расходы остаются даже при отсутствии выручки. Поэтому важно понимать, какую нагрузку они создают. Именно здесь часто скрываются причины убытков.

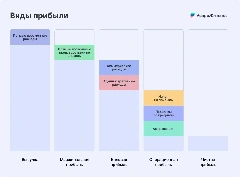

5. Прибыль: от валовой до чистой

После учета всех затрат рассчитывают прибыль по этапам.

Сначала — валовая прибыль. Она отражает результат после прямых затрат.

Валовая прибыль = Выручка — Переменные издержки — Постоянные прямые издержки

Затем считают операционную прибыль EBITDA. Она показывает эффективность основной деятельности.

Операционная прибыль EBITDA = Валовая прибыль — Косвенные расходы

После этого определяют чистую прибыль — средства, которые остаются после всех обязательств. Такое разделение помогает увидеть, где именно бизнес теряет деньги.

6. Денежный поток и остатки

Ориентация только на прибыль — частая ошибка. Компания может показывать прибыль на бумаге, но испытывать нехватку денег. Причина — разница между начислением и фактическими поступлениями.

Чтобы избежать этого, в модель добавляют движение денежных средств:

- остаток на начало периода;

- поступления и выплаты;

- остаток на конец периода.

Этот блок позволяет заранее выявить кассовые разрывы и планировать платежи.

Как построить финансовую модель: пошаговая логика

Собирать модель удобно по той же логике. Начинать стоит с выручки. Нужно понять, как именно бизнес зарабатывает деньги, и разложить процесс продаж на этапы. Фиксируют ключевые показатели: трафик, конверсию, средний чек.

Не обязательно сразу использовать точные значения. Можно опираться на прошлые периоды или рыночные ориентиры. Далее добавляют переменные расходы и связывают их с объемом продаж.

После этого учитывают постоянные расходы. Важно не пропускать даже небольшие статьи затрат. Когда модель готова, она начинает показывать прибыль и движение денег.

Появляется возможность тестировать гипотезы:

- что изменится при росте конверсии на 1%;

- как повлияет увеличение среднего чека;

- сколько продаж нужно для покрытия расходов.

Финансовая модель нужна именно для работы с такими сценариями.

Как финансовая модель помогает увидеть реальные проблемы: разбор кейса

Финансовая модель особенно полезна, когда бизнес сталкивается с неочевидными проблемами.

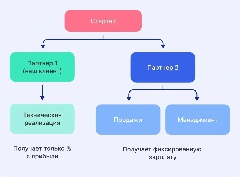

Один из кейсов — стартап в сфере разработки программного обеспечения. Клиент хотел понять, когда проект станет прибыльным. Компания работала уже три года, имела клиентов, но не зарабатывала. Структура была типичной: два партнера, один отвечает за продукт, второй — за продажи и управление. Доход есть, прибыли нет.

Что показала финансовая модель

После разложения бизнеса на цифры стало ясно, что проблема не в продажах.

Основные выводы:

- для выхода в ноль нужно около 18 продаж в месяц;

- фактически выполнялось 3–4 продажи;

- валовая рентабельность — около 52%;

- операционная рентабельность — около 8%.

Это означает, что продукт сам по себе был прибыльным, но структура расходов съедала результат.

Где терялись деньги

Основная нагрузка приходилась на постоянные расходы:

- высокая зарплата генерального директора;

- фиксированные выплаты отделу продаж;

- аналитик без полной загрузки;

- дополнительные выплаты партнеру.

При этом партнер получал доход сразу по нескольким каналам:

- фиксированная зарплата;

- процент за сделки;

- доля от прибыли;

- проценты по займам.

В итоге деньги распределялись неравномерно, и бизнес оставался без прибыли.

Почему это не было видно раньше

Без модели картина оставалась размытой. Были ощущения, но не было цифр.

После расчетов стало понятно:

- сколько зарабатывает бизнес;

- куда уходят деньги;

- какие расходы критичны.

Это позволило перейти от эмоций к фактам.

Какие решения предложили

Для исправления ситуации пересмотрели структуру расходов.

Основные шаги:

- перевели генерального директора на KPI;

- изменили систему оплаты продаж;

- вывели аналитика на аутсорс;

- пересмотрели выплаты партнеру.

Дополнительно оптимизировали процессы и сократили время выполнения задач. Это снизило нагрузку на расходы и улучшило рентабельность.

Неочевидный результат

В процессе обсуждения выяснилось, что одному из партнеров невыгодно выводить бизнес в прибыль. Он кредитовал компанию и получал процент. При сохранении убытков его контроль усиливался. Такие ситуации невозможно выявить без финансовой модели. Она стала инструментом защиты интересов собственника.

Какие выводы стоит сделать

Финансовая модель — инструмент управления бизнесом. Во-первых, прибыль не отражает реальное состояние бизнеса без анализа структуры. Во-вторых, расходы могут влиять на результат сильнее, чем продажи. В-третьих, модель позволяет тестировать решения и выбирать оптимальные сценарии. И наконец, в условиях изменений, например при переходе на НДС, она помогает заранее адаптировать экономику и избежать кассовых разрывов.

Мы часто видим одну и ту же ситуацию: проекты идут, команда загружена, выручка растет, но на счете пусто в самый неподходящий момент. Это создает напряжение, сбивает планы и заставляет принимать решения в спешке. Проблема не в рынке и не в клиентах, а в том, как бизнес смотрит на свои деньги. В статье показываем, какие отчеты помогают перестать действовать вслепую и вернуть контроль над финансами.

В 2026 году бизнес все чаще сталкивается с противоречивой ситуацией. Поток задач не уменьшается, проекты есть, выручка растет, но на счете это почти не отражается. В отдельные периоды компаниям не хватает средств даже на обязательные выплаты.

Причина скрыта не в количестве клиентов или объеме продаж. Проблема в том, как именно бизнес управляет финансами. Ориентация только на остаток на счете не дает понимания процессов. Она показывает факт, но не объясняет причины.

Деньги приходят и уходят, но без системы невозможно определить, где теряется прибыль и какие решения приводят к ухудшению результата.

Финансовые отчеты решают конкретную задачу — дают ответы на три вопроса: хватает ли денег на текущие обязательства, приносит ли бизнес прибыль и насколько он устойчив.

Если нет четкого ответа хотя бы на один из них, значит управление строится на предположениях. Далее разберем инструменты, которые позволяют увидеть реальную картину и связать показатели между собой.

Почему бизнес теряет деньги

Финансовые потери редко выглядят как одна ошибка. Чаще это последовательность действий, каждое из которых в моменте кажется оправданным.

Компания соглашается на отсрочку платежа, чтобы сохранить клиента. Берет заем, чтобы закрыть временный разрыв. Принимает крупный заказ с низкой маржой ради оборота. Переносит оплату поставщику, чтобы поддержать текущие операции.

Каждое решение решает локальную задачу. Но в совокупности они создают эффект, при котором бизнес работает без финансового результата. Такую ситуацию нельзя увидеть по одному показателю. Нужен набор инструментов, который показывает разные стороны финансов.

Когда деньги есть, но платить нечем

Одна из ключевых проблем — нехватка средств в конкретный день. Даже прибыльная компания может оказаться в ситуации, когда ей нечем закрыть обязательства.

Причина — разрыв между поступлениями и расходами во времени. Клиенты оплачивают счета с задержкой или частями, а расходы привязаны к фиксированным датам. В результате формируется парадокс: деньги в бизнесе есть, но в нужный момент их нет.

Эту проблему видно только при детальном планировании. В течение одной недели могут совпасть сразу несколько крупных платежей. При этом поступления за этот же период окажутся значительно ниже.

Решение — платежный календарь. Он позволяет увидеть движение денег по дням и заранее выявить проблемные периоды.

Работа с ним строится по простой логике:

- сначала фиксируют обязательные платежи с жесткими сроками

- затем добавляют ожидаемые поступления

- после этого распределяют остальные расходы

Если расчет показывает отрицательный остаток, это сигнал пересмотреть действия заранее. Можно изменить график платежей или подготовить резерв. При небольшом количестве операций достаточно таблицы. Удобно использовать готовый шаблон с понятной структурой. Ключевой фактор — регулярное обновление. Без актуальных данных инструмент теряет ценность.

Почему выручка вводит в заблуждение

Следующий уровень — анализ прибыли. Ориентация только на движение денег искажает реальную картину. Поступления не равны прибыли. Они отражают лишь факт оплаты, но не экономический результат.

Отчет о движении денежных средств показывает поток, но не раскрывает его содержание. Деньги могли прийти авансом или с задержкой, и это меняет интерпретацию.

Для оценки эффективности используют отчет о прибылях и убытках. Он фиксирует момент, когда бизнес заработал, а не получил оплату.

На практике это часто меняет восприятие бизнеса. Основной оборот могут формировать проекты с низкой маржой. Они занимают много ресурсов, но дают слабый результат. При этом более простые задачи могут приносить больше прибыли, но оставаться в тени.

Когда бизнес анализирует прибыль по направлениям, становится видно, какие клиенты и проекты действительно выгодны. Это дает основу для управленческих решений.

Как возникает зависимость от долгов

Даже при контроле прибыли и денежных потоков сохраняется еще один риск — рост долговой нагрузки.

Он формируется постепенно. Сначала компания берет небольшой заем. Затем использует кредит для закрытия разрыва. Позже соглашается на отсрочки. Каждое решение кажется безопасным.

Со временем бизнес начинает зависеть от внешнего финансирования. Эту зависимость показывает управленческий баланс. Он отражает структуру активов и источников их формирования.

Если доля заемных средств растет, прибыль начинает уходить на обслуживание обязательств. При снижении доходов компания быстро теряет устойчивость.

Баланс помогает увидеть этот момент заранее и принять меры. Без него проблема становится очевидной слишком поздно.

Зачем нужна финансовая модель

Отчеты дают понимание текущего состояния. Но для управления будущим этого недостаточно. Финансовая модель решает эту задачу.

Она объединяет ключевые показатели и показывает их взаимосвязь. В отличие от отчетов, она позволяет прогнозировать изменения.

С ее помощью можно заранее оценить:

- как повлияет рост выручки

- когда возникает кассовый разрыв

- как изменится прибыль при росте затрат

- какие факторы сильнее всего влияют на результат

Это особенно важно при изменении внешних условий, например при росте налоговой нагрузки или переходе на НДС. Финансовая модель позволяет заранее рассчитать экономику и избежать ошибок.

На старте не обязательно создавать сложную систему. Достаточно адаптировать готовый шаблон под бизнес. Главное — понять взаимосвязи между показателями.

Как инструменты работают в системе

Каждый инструмент решает отдельную задачу, но максимальный эффект дает их совместное использование.

- Платежный календарь отвечает за ликвидность — наличие денег в конкретный день.

- Отчет о прибылях и убытках показывает результат — приносит ли бизнес прибыль.

- Баланс отражает структуру — за счет чего финансируется деятельность.

- Финансовая модель показывает перспективу — как изменятся показатели.

Если использовать только один инструмент, картина остается неполной. Полное понимание появляется только при комплексном подходе.

Итог

Финансовый учет часто воспринимается как сложный и затратный процесс. Но его основная ценность — в прозрачности. Ориентация только на остаток на счете дает ограниченное понимание. Отчеты позволяют увидеть взаимосвязи и управлять ими.

В 2026 году такой подход становится необходимостью. Ошибки в финансах обходятся слишком дорого. Преимущество получают компании, которые понимают свою экономику и принимают решения на основе цифр. Это не про сложность. Это про контроль.

Мы часто видим одну и ту же ситуацию: выручка есть, проекты идут, команда загружена, а на счете регулярно не хватает денег. В такие моменты рука тянется к кредиту, но в 2026 году это уже не спасение, а дополнительная нагрузка. В статье показываем, где на самом деле застревают деньги и почему без этого понимания компания снова и снова попадает в кассовые разрывы.

В апреле ключевая ставка снизилась до 15%, но для сегмента МСП это почти не изменило реальность. Стоимость заемных средств остается высокой. По оценкам Банка России, краткосрочное финансирование для бизнеса держится на уровне 19–20% годовых, долгосрочное — выше 16%.

В такой среде кредит теряет роль универсального решения. Особенно в ситуациях, когда компания закрывает не инвестиционные задачи, а операционные разрывы. В результате заем не устраняет причину, а откладывает ее. При этом финансовая нагрузка увеличивается.

Банки также ужесточают подход. Они внимательнее оценивают устойчивость компаний. Даже небольшие колебания выручки или маржинальности могут повлиять на итоговые условия.

В итоге меняется сама логика мышления предпринимателя. Вопрос смещается: не как привлечь деньги, а как управлять уже имеющимися ресурсами, чтобы не зависеть от дорогого финансирования.

Почему кредит перестает быть рабочим инструментом

Даже при снижении ключевой ставки стоимость денег остается высокой. Любые ошибки в управлении финансами начинают стоить дороже.

Если раньше кассовые разрывы закрывались за счет заемных средств почти автоматически, теперь каждое такое решение требует расчета. Цена ошибки — дополнительные проценты и снижение устойчивости бизнеса.

Параллельно сокращается пространство для маневра. Дорогие кредиты ограничивают развитие. Становится сложнее запускать новые направления, инвестировать и проходить периоды снижения выручки без стресса.

При этом источники проблем чаще находятся внутри:

- часть средств зависает в дебиторской задолженности

- деньги уходят в избыточные складские остатки

- нет синхронизации между поступлениями и выплатами

- отсутствует системный прогноз движения денег

В новых условиях выигрывают компании, которые умеют управлять денежным потоком. Именно это становится ключевым фактором устойчивости.

Где внутри бизнеса находятся деньги

Когда на счете не хватает средств, предприниматель обычно смотрит наружу — ищет кредит или инвестиции. Но во многих случаях деньги уже есть внутри компании.

Проблема в том, что они не участвуют в обороте. На поверхности это выглядит как дефицит средств. Но если разобрать структуру, становится ясно: ресурсы распределены неравномерно и частично заблокированы в операционной деятельности.

Основные зоны, где это происходит:

- дебиторская задолженность — деньги отражены в выручке, но еще не поступили

- товарные запасы — оплачены, но не реализованы

- неэффективные условия расчетов с поставщиками

- несоответствие сроков поступлений и платежей

В результате возникает парадокс: бизнес прибыльный, но регулярно сталкивается с нехваткой денег.

В условиях дорогих кредитов это особенно критично. Если раньше разрывы закрывались заемными средствами, сейчас такой подход становится слишком дорогим. Рациональнее вернуть в оборот уже имеющиеся ресурсы.

Дальше рассмотрим четыре практических направления.

Управление дебиторской задолженностью

Дебиторская задолженность напрямую влияет на доступность денег. Компания уже выполнила обязательства, но оплату еще не получила. С точки зрения отчетности выручка есть. С точки зрения ликвидности — нет. Без контроля дебиторка быстро становится источником кассовых разрывов. Это особенно заметно в моделях с отсрочкой платежа.

На что стоит обращать внимание:

- доля дебиторской задолженности в выручке

- регулярность задержек со стороны клиентов

- объем просроченной задолженности и скорость ее закрытия

Если дебиторка превышает 25–30% от месячной выручки и постоянно задерживается, это уже риск. В такой ситуации кредит не решает проблему, а лишь временно компенсирует задержку поступлений.

Что можно изменить:

- сократить сроки оплаты

- внедрить частичную предоплату

- автоматизировать напоминания

- отдельно работать с проблемными клиентами

Даже точечные меры позволяют вернуть деньги в оборот и снизить потребность в заемных средствах.

Оптимизация запасов

Запасы часто воспринимаются как актив. Но с точки зрения денежного потока это зона с высокой стоимостью. Любой лишний товар на складе — деньги, которые не работают. Они уже потрачены, но не приносят доход.

В условиях дорогих денег это становится особенно заметно. Бизнес фактически финансирует склад за счет собственных средств. Проблема усиливается, если закупки не связаны с реальным спросом. Тогда часть продукции долго не продается и ухудшает финансовую устойчивость.

Что важно проверить:

- есть ли медленно оборачиваемые позиции

- сколько времени товар находится на складе

- закупается ли продукция с запасом

- какая доля средств заморожена в остатках

Даже частичное сокращение запасов высвобождает значительный объем денег. Иногда это дает тот же эффект, что и кредит, но без процентов.

Работа с кредиторской задолженностью

Расчеты с поставщиками — еще один важный элемент.

Кредиторская задолженность при правильном подходе становится инструментом. По сути, компания получает возможность использовать ресурсы без привлечения банковского финансирования. Все зависит от управления.

Если платежи не структурированы, кредиторка превращается в проблему. Возникают штрафы, растет давление со стороны поставщиков, ухудшаются отношения.

Если условия встроены в финансовую модель, отсрочка начинает работать:

- выплаты синхронизируются с поступлениями

- снижается нагрузка на оборотные средства

- уменьшается потребность в кредитах

На что стоит обратить внимание:

- соответствуют ли сроки оплаты денежному циклу

- есть ли возможность пересмотреть условия

- какие поставщики готовы к отсрочке

В ряде случаев корректировка условий расчетов дает больший эффект, чем привлечение заемных средств.

Планирование денежного потока

Даже при наведенном порядке в операционных процессах без планирования результат не закрепляется. Основная причина кассовых разрывов — временной разрыв между поступлениями и выплатами.

Бизнес может быть прибыльным, но испытывать нехватку денег в конкретный момент. При дорогих кредитах это становится критичным фактором. Поэтому управление денежным потоком выходит на первый план.

Оптимальный горизонт планирования — 3–6 месяцев. Это позволяет:

- заранее увидеть периоды нехватки средств

- определить, какие платежи можно перенести

- принять решения до возникновения проблемы

Важно не пытаться точно угадать будущее. Задача — видеть возможные сценарии.

Что учитывать:

- регулярные и разовые платежи

- реальные даты поступлений

- постоянное обновление прогноза

Системная работа с денежным потоком меняет подход к управлению. Компания перестает реагировать и начинает контролировать ситуацию. И именно здесь становится понятно: кредит нужен далеко не всегда.

Какие отчеты нужно анализировать регулярно

Остаток на счете не дает полной картины. Он показывает текущий момент, но не объясняет причин и не дает прогноза.

Для управления финансами достаточно трех отчетов.

Отчет о движении денежных средств показывает реальные потоки денег. С его помощью видно, когда возникают кассовые разрывы.

Важно анализировать не только факт, но и прогноз. Даже обычный шаблон ДДС может показать опасную ситуацию: компания выходит в плюс по прибыли, но деньги при этом регулярно исчезают до следующего поступления.

Отчет о прибылях и убытках отвечает на вопрос прибыльности. Он показывает структуру доходов и расходов. Ключевой показатель — динамика. Если маржа падает при росте выручки, внутри модели есть проблема.

Баланс показывает структуру бизнеса и уровень устойчивости.

Через него видно:

- избыточные запасы

- уровень долговой нагрузки

- наличие финансового резерва

В совокупности эти отчеты дают понимание, как движутся деньги внутри компании. На практике сложность чаще связана не с отсутствием информации, а с ее разрозненностью. При ручном учете сложно быстро увидеть риски.

Вывод

В 2026 году бизнес работает в условиях дорогого финансирования и ограниченного доступа к кредитам. Но ключевая проблема не в этом.

Меняется сама модель управления финансами. Нельзя рассчитывать, что кредит решит проблему кассового разрыва. Теперь любая ошибка в планировании обходится дороже.

Фокус смещается:

- с поиска внешних денег — на работу с внутренними ресурсами

- с реакции — на прогнозирование

- с устранения последствий — на предотвращение проблем

Компании, которые переходят на такой подход, чувствуют себя устойчивее. Они не только проходят сложные периоды, но и усиливают позиции на рынке. В новых условиях управление денежным потоком становится базовой функцией бизнеса и одним из ключевых факторов его роста.

Снаружи все выглядит стабильно: есть выручка, идут сделки, команда работает. Но внутри постоянно не хватает денег — перед выплатами начинается напряжение, решения принимаются на ходу. Мы часто видим, как бизнес незаметно попадает в такую модель. В статье разбираем, почему это происходит и где на самом деле теряются деньги.

Рост компании может выглядеть убедительно. Выручка увеличивается, клиентов становится больше, команда расширяется. На уровне внешних показателей создается ощущение устойчивого развития.

Но внутри часто повторяется один и тот же сценарий. Перед выплатами зарплат, налогов или крупных счетов компания сталкивается с нехваткой денег. Платежи переносятся, с поставщиками приходится договариваться, а закрытие кассового разрыва превращается в постоянную задачу.

Эта ситуация перестала быть редкостью. В 2025 году в России прекратили деятельность 233 тыс. компаний, тогда как новых зарегистрировали 173 тыс. Разница составила 26% в сторону закрытий. При этом обороты малого и среднего бизнеса выросли лишь на 8%, что ниже инфляции. Это означает, что формально компании работают, но финансовая устойчивость снижается.

Дополнительно усиливает давление рост дебиторской задолженности. Все больше клиентов задерживают оплату, особенно крупные заказчики. Это напрямую ухудшает денежный поток и повышает риск кассовых разрывов даже у прибыльных компаний.

В итоге возникает знакомая картина:

- сделки идут и выручка есть;

- денег на счетах не хватает.

Причина чаще всего находится не во внешних условиях, а внутри — в том, как устроена финансовая модель и как компания управляет денежными потоками.

Признак 1. Финансовый результат есть, но денег в кассе нет

Самая частая и при этом самая обманчивая ситуация. По отчетности бизнес показывает прибыль. Доходы растут, расходы под контролем, месяц закрывается с плюсом. Но в реальности средств на обязательные платежи может не хватать.

Причина — различие между учетом прибыли и фактическим движением денег.

В отчетности доход фиксируется в момент отгрузки товара или оказания услуги. Но деньги могут поступить позже или не поступить вовремя.

В результате формируется разрыв:

- по отчетам компания зарабатывает;

- по факту деньги приходят с задержкой.

Чаще всего это характерно для b2b, проектного бизнеса и моделей с отсрочкой платежей. При росте оборота этот разрыв усиливается.

Типичная ситуация выглядит так: компания закрывает сделку, фиксирует прибыль, но продолжает нести регулярные расходы — зарплаты, аренду, налоги. В какой-то момент денежный поток перестает покрывать обязательства.

Для диагностики недостаточно смотреть на прибыль. Нужно анализировать фактическое движение денег — когда они приходят и когда уходят. Даже простой отчет движения денежных средств уже показывает, где возникает разрыв.

Если не учитывать этот фактор, проблема масштабируется вместе с бизнесом. Чем выше оборот, тем сильнее давление на ликвидность.

Признак 2. Дебиторская задолженность увеличивается быстрее продаж

Следующий сигнал — рост бизнеса без роста доступных денег. Часто это связано с увеличением дебиторской задолженности.

Компания уже выполнила работу или поставила товар, но деньги остаются у клиента до момента оплаты. При задержках бизнес фактически начинает кредитовать своих заказчиков.

На первом этапе это выглядит как нормальная часть роста. Увеличиваются объемы, появляются крупные клиенты, расширяются условия отсрочки. Выручка растет, но часть средств остается вне компании.

Проблему можно заметить по следующим признакам:

- доля дебиторской задолженности становится значительной по отношению к выручке;

- сроки оплаты регулярно сдвигаются;

- новые продажи растут быстрее, чем поступают деньги по старым контрактам.

Внешне компания может выглядеть успешной, но внутри снижается ликвидность. Деньги формально заработаны, но не работают в обороте.

Опасность возникает при накоплении эффекта. Несколько задержек не критичны, но систематические сдвиги сроков приводят к постоянному дефициту средств.

Важно контролировать не только объем дебиторки, но и скорость ее возврата. В сегменте малого и среднего бизнеса ориентир составляет 25–30% от месячной выручки. Превышение этого уровня сигнализирует о риске.

В такой ситуации задача — вернуть уже заработанные деньги в оборот, а не увеличивать объем продаж.

Признак 3. Запасы превращаются в замороженные средства

Запасы часто воспринимаются как ресурс. На складе есть товар — значит, есть актив. Но с точки зрения денег это уже изъятые из оборота средства.

Любая закупка означает, что деньги были потрачены заранее. Пока товар не продан, они не возвращаются в компанию и не участвуют в денежном потоке.

Проблема возникает, когда запасы растут быстрее продаж. Это может быть связано с закупкой с запасом, ошибками в прогнозах или расширением ассортимента без анализа спроса.

Для оценки ситуации важно учитывать не только общий объем, но и оборачиваемость. Если товар долго не продается, это означает неэффективное использование капитала.

Даже частичные изменения дают заметный эффект. Сокращение неликвидных позиций и пересмотр закупочной политики высвобождают значительные суммы. По эффекту это сопоставимо с внешним финансированием, но без увеличения долговой нагрузки.

Признак 4. Кредиторская задолженность становится опорой бизнеса

Кредиторская задолженность сама по себе является инструментом управления. Компания использует отсрочки и выстраивает график платежей.

Проблема начинается, когда бизнес начинает зависеть от этого инструмента.

Компания фактически живет за счет постоянного переноса обязательств. Одни платежи закрываются за счет других, сроки сдвигаются, общий объем долгов растет.

Снаружи деятельность может выглядеть стабильной. Бизнес работает, клиенты обслуживаются, процессы идут. Но внутри усиливается финансовое давление:

- растет объем обязательств;

- ухудшаются условия работы с поставщиками;

- увеличивается риск сбоев в поставках и штрафов.

Ключевая проблема — отсутствие финансового резерва. Любое отклонение запускает цепную реакцию.

Риск возникает, если:

- сроки оплаты не совпадают с поступлениями денег;

- обязательства растут быстрее выручки;

- без новых отсрочек компания не закрывает платежи.

В этом случае бизнес теряет контроль над денежными потоками и переходит в реактивный режим управления.

Признак 5. Отсутствует прогноз денежных потоков на 2–3 месяца

Один из самых критичных, но часто игнорируемых факторов — отсутствие финансового прогноза.

Многие компании управляют деньгами по факту: есть остаток — платят, нет — ищут решение. Такая модель работает только на ранних этапах.

Кассовые разрывы редко появляются внезапно. Обычно они формируются заранее, но остаются незаметными без планирования.

Без прогноза ситуация развивается по стандартному сценарию: сегодня баланс положительный, завтра возникает крупный платеж, затем появляется дефицит и начинается срочное закрытие кассового разрыва.

Отсутствие планирования приводит к последствиям:

- поступления и платежи не согласованы;

- решения принимаются в условиях давления;

- любые изменения усиливают нестабильность.

Рабочий горизонт планирования для малого и среднего бизнеса — 2–3 месяца. Этого достаточно, чтобы заранее увидеть потенциальные разрывы и подготовить решения.

На практике используется шаблон платежного календаря, который регулярно обновляется. Даже простая модель позволяет прогнозировать движение средств. Следующий уровень — финансовая модель, которая показывает причины отклонений и их влияние на бизнес.

Как избежать кассового кризиса

Если рассматривать все признаки вместе, становится понятно: проблема почти всегда системная. Деньги блокируются в разных элементах — дебиторке, запасах, обязательствах и отсутствии планирования.

Базовая система контроля включает три инструмента:

- отчет о движении денежных средств;

- отчет о прибылях и убытках;

- баланс компании.

Они позволяют ответить на ключевые вопросы:

- формируется ли прибыль;

- есть ли реальные деньги;

- где они находятся в структуре бизнеса.

При добавлении прогноза на 2–3 месяца появляется управляемость. Компания перестает реагировать на кассовые разрывы и начинает их предотвращать.

Вывод

Ситуация, когда бизнес работает с выручкой, но испытывает нехватку денег, формируется не случайно. Это результат устройства финансовой модели. Рост сам по себе не решает проблему. Он часто ускоряет накопление дисбалансов.

Компании, которые видят полную финансовую картину — прибыль, движение денег и обязательства — получают главное преимущество: возможность управлять ликвидностью и устойчиво масштабироваться.

Мы часто видим одну и ту же ситуацию: бизнес показывает прибыль, но в момент поломки оборудования деньги найти сложно. Возникает ощущение, что проблема появилась внезапно. На деле причина глубже — износ просто не учитывался. В этом материале мы рассказываем, как амортизация помогает увидеть реальную картину и заранее понимать, какие расходы ждут бизнес.

Любой бизнес с материальной базой — оборудование, транспорт, офисная техника — со временем сталкивается с износом. Пока все работает стабильно, на это редко обращают внимание. Но затем техника ломается, теряет эффективность или требует замены.

В такие моменты ситуация кажется неожиданной. На практике причина другая — в учете нет системы. Если не учитывать износ, прибыль в отчетах выглядит выше реальной. А расходы появляются резко и бьют по бизнесу.

Амортизация решает эту проблему. Она делает финансовую картину точнее и помогает заранее понимать будущие затраты.

Что такое амортизация

Амортизация — перенос стоимости актива в расходы частями. Например, компания покупает станок за 400 000 ₽ со сроком службы 10 лет. Если списать всю сумму сразу, отчет за месяц покажет убыток. Хотя станок продолжит работать и приносить доход.

Поэтому стоимость распределяют на весь срок использования. Каждый месяц в расходах отражается только часть суммы — это и есть амортизация.

Такой подход помогает:

- не искажать прибыль

- равномерно учитывать расходы

- видеть реальную нагрузку на бизнес

Зачем бизнесу учитывать амортизацию

Амортизация влияет сразу на несколько направлений. В налоговом учете она уменьшает налогооблагаемую прибыль. Если не начислять ее или делать это с ошибками, бизнес платит больше налогов, чем должен.

В управленческом учете амортизация показывает реальную экономику. Руководитель видит, сколько активы стоят сейчас, когда их нужно менять и какую нагрузку они создают ежемесячно.

Кроме того, появляется прозрачность. Бизнес понимает:

- текущую стоимость актива

- срок его замены

- будущие расходы

Какие активы нужно учитывать

Амортизация применяется к активам, которые участвуют в работе бизнеса и приносят доход в течение длительного времени. В управленческом учете ориентируются на простой принцип: учитывают все, что используется больше года и стоит ощутимых денег. В бухгалтерском и налоговом учете есть свои правила, но логика остается той же.

Как определить срок использования

У каждого актива есть срок полезного использования. В налоговом учете его берут из классификатора. В управленческом учете опираются на практику.

Например:

- оборудование — 3–5 лет

- транспорт — 5–10 лет

- долгосрочные активы — до 15–20 лет

Чем меньше срок, тем выше ежемесячная нагрузка. Поэтому важно выбирать его осознанно.

Способы расчета амортизации

Существует несколько методов расчета. Они подходят под разные задачи и виды учета: управленческий, бухгалтерский, налоговый. При выборе метода важно учитывать требования конкретной системы учета и цели бизнеса.

Где бизнес теряет деньги

Проблемы чаще возникают не из-за формул, а из-за организации учета. Самые распространенные ситуации:

- амортизацию считают вручную и не обновляют

- данные не связаны с отчетами

- стоимость активов списывают сразу

- управленческий учет не учитывает износ

В результате отчетность искажается. Прибыль начинает скакать, а решения принимаются на неверных данных.

Как амортизация влияет на отчетность

Рассмотрим пример. Компания покупает оборудование за 1 000 000 ₽. В момент оплаты деньги уходят со счета — это видно в отчете о движении денежных средств. Но это не значит, что всю сумму нужно сразу отражать в расходах. Если списать ее целиком, отчет о прибылях и убытках покажет сильный минус. Хотя бизнес продолжает работать стабильно.

При корректном учете стоимость распределяется через амортизацию. В итоге:

- ДДС показывает реальное движение денег

- ПиУ отражает стабильную и корректную прибыль

Как это выглядит в работе

Чтобы амортизация работала на бизнес, ее нужно автоматизировать. Процесс выглядит так: создается объект, указывается его стоимость и срок использования. Система сама рассчитывает ежемесячную сумму и добавляет ее в отчеты.

Если параметры меняются, система автоматически пересчитывает данные. Ручные правки не нужны.

Как системный учет упрощает работу с активами

Когда учет выстроен, бизнес получает контроль над активами и расходами. Например, один актив может работать в нескольких направлениях. Важно корректно распределить амортизацию, чтобы видеть прибыль по каждому из них.

Еще один частый сценарий — продажа или списание имущества. Здесь нужно правильно учитывать остаточную стоимость и разницу с фактической ценой. Иначе отчетность снова искажается.

Также упрощается контроль оплат. Если актив купили в рассрочку, бизнес видит остаток долга и учитывает его в отчетах.

Как снизить налоговую нагрузку

Амортизация помогает не только учитывать расходы, но и оптимизировать налоги. Есть легальные инструменты:

- Выбрать минимальный срок полезного использования в рамках классификатора — это ускоряет списание.

- Применить амортизационную премию — списать до 10% стоимости сразу, или до 30% для отдельных групп.

- Использовать повышающие коэффициенты — например, для работы в сложных условиях или при лизинге.

Важно учитывать: амортизация в налоговом учете не останавливается при простое до трех месяцев. Это требование закона, а не инструмент оптимизации.

Итог

Амортизация — важная часть финансового управления. Если ее игнорировать, бизнес получает искаженную картину: прибыль выглядит выше реальной, а расходы возникают неожиданно.

Когда амортизация встроена в учет и автоматически попадает в отчеты, бизнес получает точные данные. Это упрощает контроль прибыли, планирование обновления активов и принятие управленческих решений.

Снаружи все выглядит стабильно: сделки идут, клиенты платят, прибыль есть. Но в день выплат команда снова смотрит на счет с тревогой. Зарплаты, налоги, аренда давят одновременно, и баланс уходит в минус. В статье рассказываем, почему даже прибыльный бизнес сталкивается с кассовыми разрывами и как увидеть проблему до того, как она ударит по операционной работе.

Разберем, как прогнозировать денежные потоки, управлять обязательствами и выстроить систему, в которой деньги не теряются.

Бизнес работает ради прибыли. Но сама прибыль не гарантирует, что деньги лежат на счете. С этим сталкиваются многие предприниматели: месяц проходит успешно, клиенты платят, выручка растет. Но наступает момент расчетов — зарплаты, налоги, аренда, закупки — и баланс неожиданно уходит в минус.

Так проявляется кассовый разрыв. Обязательства уже наступили, а доступных денег не хватает. Ситуация неприятная, но временная. Она отличается от бюджетного дефицита. В дефиците расходы стабильно превышают доходы, и бизнес-модель требует пересмотра. Кассовый разрыв возникает иначе. Его можно предотвратить и быстро закрыть, если понимать причины.

Почему кассовые разрывы возникают даже у стабильных компаний

Главная причина — разрыв между поступлениями и выплатами. Компания зарабатывает, но деньги приходят позже, чем нужно платить по обязательствам. Иногда достаточно одного события: клиент задержал оплату, выросли цены на сырье, появились внеплановые расходы или сезонность сбила график. Факторов много, но суть одна — деньги приходят позже, чем нужно платить.

Апрельская нагрузка

В апреле бизнес сталкивается с высокой плотностью платежей. В этот период сходятся годовые и квартальные обязательства:

- на УСН — годовой налог за прошлый год и аванс за 1 квартал

- на ОСНО — первая часть НДС и аванс по налогу на прибыль

- для всех — зарплаты, взносы, НДФЛ, аренда и кредиты

Проблему создает не размер платежей, а их концентрация. Возникает пиковая неделя, когда остаток быстро уменьшается или уходит в минус. В 2024–2026 годах налоговые условия меняются, поэтому суммы и сроки важно проверять в личном кабинете ФНС и актуальной редакции НК РФ.

Чтобы увидеть риск заранее, важно планировать финансы по неделям. Месячный горизонт часто скрывает точку провала.

Как понять, что разрыв приближается

Таблица ДДС помогает избежать неожиданного минуса. Даже простой формат показывает даты поступлений, даты выплат и остаток на каждом этапе.

Задача не в идеальной отчетности. Важно получить честную картину движения денег. Это дает предпринимателю три преимущества:

- Понимание остатков. Видно, сколько денег доступно и с какого счета их брать.

- Прозрачность потоков. Понятно, какие расходы тянут бизнес вниз, а какие направления дают прибыль.

- Прогнозирование разрыва. Если неделя закрывается в минус, значит, именно в этот момент нужна подушка или перенос платежей.

Многие компании автоматизируют учет. CRM и финансовые сервисы связывают поступления с проектами, а расходы — с обязательствами. Платежный календарь показывает будущие списания и поступления, помогает избегать просрочек и снижает количество ошибок.

Как внедрение платежного календаря помогло клиенту

Флористическая компания работала в оптовых поставках и держала три розничных магазина. Бизнес приносил стабильный доход. Но собственники регулярно сталкивались с нехваткой денег на текущие расходы.

После внедрения платежного календаря и сервиса Аспро.Финансы стало понятно: кассовые разрывы доходили до 200 000 ₽. Деньги в компании были, но распределялись неравномерно.

Шаг 1. Анализ финансового состояния