Отчеты зеленые, учет ведется — и все равно в прибыльный месяц нет денег на зарплату. Это системная проблема, а не случайность. В статье — три ошибки, которые к этому приводят, и четыре конкретных шага для перехода к управляемым финансам.

Есть распространенное заблуждение: если компания ведет учет и регулярно смотрит на отчеты — значит управляет финансами. На практике это не одно и то же. Учет фиксирует то, что уже произошло. Управление — это способность принять решение до того, как что-то пошло не так. И именно здесь у большинства компаний — пробел.

В чем проблема

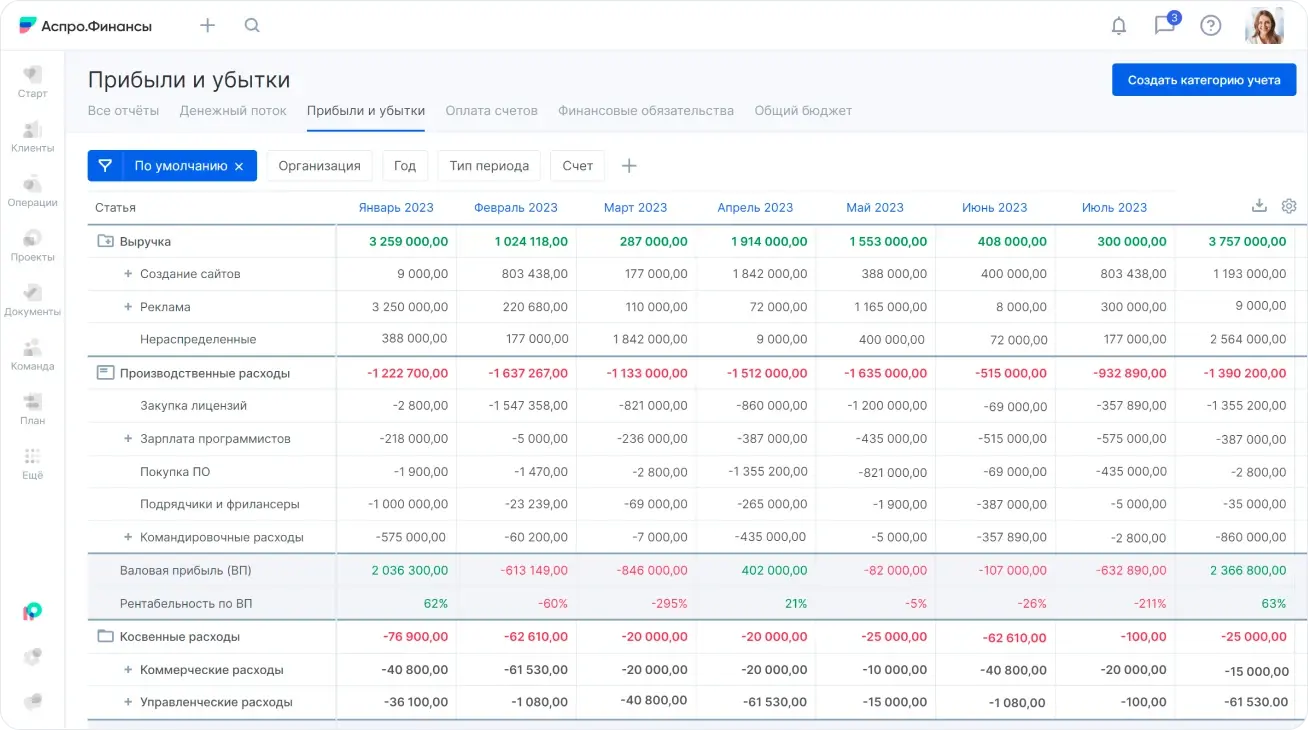

Бизнес закрывает месяц с прибылью 2 млн. Руководитель видит это в отчете и принимает решение о новом проекте. Через две недели возникает кассовый разрыв — нет денег на зарплату. При этом ПиУ по-прежнему в зеленой зоне. Как так получается?

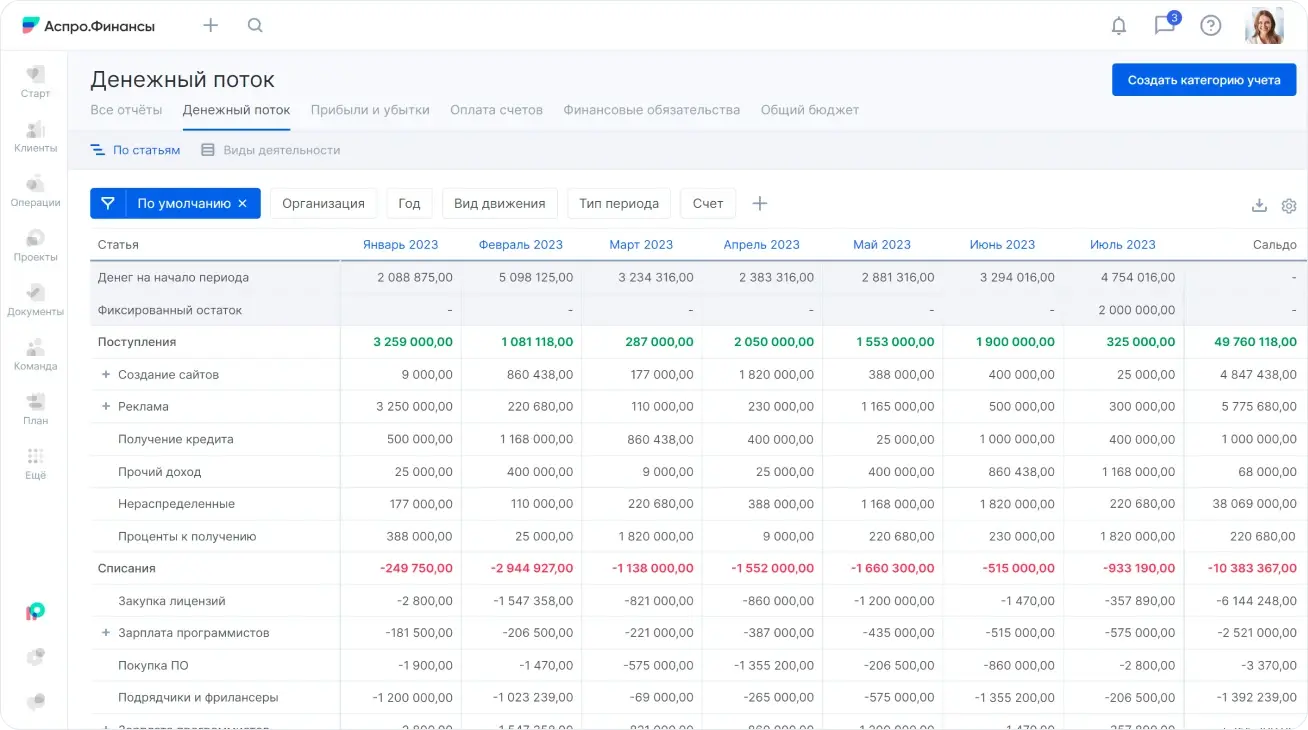

ПиУ отражает экономику: что заработали, что потратили, какая прибыль. Он не показывает, когда именно деньги окажутся на счете. ДДС отвечает на другой вопрос: сколько реальных денег зашло и вышло, какой остаток сегодня и что ожидается в ближайшие недели.

ПиУ зеленый, ДДС красный — прибыль есть, но она зависла в дебиторке: клиент не заплатил, товар лежит на складе. Выплаты сотрудникам и поставщикам такими активами не покрыть. Именно это создает парадоксальную ситуацию — прибыль есть, денег нет.

Три ошибки, которые случаются даже при ведении учета

Ошибка первая: принятие решений по данным прошлого

ПиУ за прошлый месяц описывает завершенный период. Принимать текущие решения, ориентируясь только на него — значит управлять по зеркалу заднего вида. Решение о запуске нового проекта нужно принимать не на основе прибыли прошлого месяца, а с пониманием прогноза денежного потока на ближайшие три-шесть недель.

Прогноз ДДС — не сложный инструмент. Это таблица с плановыми поступлениями и выплатами по дням на несколько недель вперед. Она показывает, когда придут деньги от клиентов, когда нужно платить по обязательствам и есть ли между этими датами разрыв — до того, как он возник.

Ошибка вторая: работа с усредненными показателями

Средняя маржа по бизнесу 18% выглядит приемлемо. Но внутри этой цифры может быть крупный проект с маржой 4% и небольшой контракт с маржой 40%. Если брать следующий крупный, ориентируясь на среднее — результат будет убыточным.

Средние показатели скрывают убыточные сегменты за счет прибыльных. Пока компания смотрит на агрегаты — убыточные направления продолжают работать. Нужна детализация, а не усредненный взгляд.

Ошибка третья: реакция после события

Клиент просит отсрочку. Компания соглашается, не просчитав последствий. Через месяц не хватает на зарплату. Решение было принято без понимания того, как оно повлияет на денежный поток: что будет, если клиент заплатит на 20 дней позже? Если вырастут другие расходы? Это реакция, а не управление.

Шаг 1. Пересчитайте реально свободные деньги

Первое, что нужно изменить — восприятие остатка на счете. Это не свободные деньги. Из этой суммы уже зарезервировано: налоги, зарплата, ближайшие платежи поставщикам.

Рабочая формула: остаток на счете минус налоги минус зарплата минус платежи поставщикам в ближайшие 7 дней — это реально свободные деньги. Все, что сверху этой суммы, — резерв. Его не трогают даже при появлении привлекательных возможностей — сначала расчет, потом решение.

Для среднесрочного прогноза заполните шаблон ДДС — прогноз на 4–6 недель с разбивкой по дням. Он позволяет видеть не только текущий остаток, но и динамику: когда придут поступления, когда нужно платить и где возникает разрыв между ними.

Шаг 2. Введите правило реакции на отклонения

План-факт работает как инструмент управления только тогда, когда каждое отклонение имеет заранее прописанный ответный шаг. Без этого анализ отклонений — регулярный ритуал без последствий.

Практический формат: таблица, в которой для каждого типичного отклонения зафиксирован конкретный шаг.

Перерасход на маркетинг больше 10% — остановить кампанию и пересмотреть бюджет.

Отсрочка от клиента больше 15 дней — запросить частичную предоплату.

Маржа по проекту упала ниже 10% — пересмотреть условия или принять решение о закрытии.

Правило фиксируется заранее и выполняется при наступлении триггера — без дополнительных обсуждений каждый раз.

Шаг 3. Детализируйте денежные потоки по сегментам

Чтобы видеть реальную картину, а не среднюю по бизнесу — нужно разделить денежные потоки. Три рабочих подхода.

По направлениям деятельности — когда структура расходов по направлениям схожа. Позволяет сравнить рентабельность каждого и понять, куда выгоднее вкладывать ресурсы. Диджитал-агентство делит доходы на разработку, поддержку и контекстную рекламу — и обнаруживает, что поддержка маржинальнее вдвое.

По проектам или клиентам — особенно важно для сделок с индивидуальными условиями. Строительная компания считает маржу по каждому объекту отдельно, потому что стоимость материалов и сроки везде разные.

По каналам продаж или менеджерам — чтобы видеть реальный вклад каждого источника. Интернет-магазин сравнивает маржинальность по каналам привлечения и выключает убыточные.

Нашли убыточный сегмент — либо исправляйте его экономику, либо закрывайте. Не усредняйте то, что внутри устроено по-разному.

Шаг 4. Моделируйте последствия до принятия решения

Перед любым решением, влияющим на денежный поток, задайте себе один вопрос: что будет с деньгами через три недели?

Прогоните в любой модели — в таблице, в вашем сервисе, даже на листе бумаги. Если после этого решение принимается с пониманием рисков — это управление. Если без проверки — это гадание.

Управление финансами выглядит так: «Я знаю, что через три недели у меня будет кассовый разрыв в 500 тысяч, если клиент N не заплатит вовремя. Поэтому уже сегодня провожу переговоры о частичной предоплате. Если откажет — перенесу платеж поставщику M». Созерцание — иначе: «Отчет за прошлый месяц хороший, остаток на счете есть — наверное, все нормально».

Разница между этими двумя режимами — не в инструментах. В том, становятся ли цифры основанием для действий до проблемы или только для объяснений после.

Четыре шага, описанных выше, не требуют сложной автоматизации или специализированного программного обеспечения. Формулу реально свободных денег можно вести в любой таблице. Прогноз ДДС на несколько недель — тоже. Таблицу реакций на отклонения — записать один раз и обновлять раз в квартал. Детализацию потоков — настроить в том инструменте, который уже используется. Главное — не набор программ, а управленческая привычка: смотреть вперед, а не только назад.