Число кибератак на бизнес выросло в 2,5 раза за четыре года. Ставка НДС повысилась. Покупательный спрос нестабилен. В таких условиях управление рисками перестало быть опцией — оно стало основным инструментом сохранения бизнеса.

По данным Check Point Research, во втором квартале 2025 года число кибератак выросло на 21% по сравнению с аналогичным периодом 2024 года, на 58% — по сравнению с 2023-м, а к уровню 2021 года показатель увеличился почти в 2,5 раза. Это только один из векторов давления на бизнес: параллельно выросла налоговая нагрузка, ужесточилось регулирование, а корпоративные клиенты повсеместно сокращают бюджеты.

Системный подход к управлению рисками перестал быть привилегией крупного бизнеса. Компании среднего и малого сектора, которые не выстроили этот процесс, оказываются под двойным давлением — внешних вызовов и собственных операционных уязвимостей.

Предпринимательский риск: ключевые определения

Предпринимательский риск — вероятность недостижения плановых результатов или возникновения потерь под влиянием внешних и внутренних факторов. В отличие от форс-мажора, большинство рисков поддаются анализу и управлению: они прогнозируемы, измеримы и поддаются планированию.

Изменения в бизнес-среде

Несколько ключевых сдвигов определяют контекст 2026 года.

Налоговая нагрузка выросла: пересмотр ставки НДС и усиление налогового контроля прямо снизили маржинальность. Компании, не пересмотревшие ценообразование и финансовые модели, зафиксировали сокращение прибыли.

Корпоративные бюджеты сжались: клиенты режут расходы на услуги, откладывают инвестиционные решения. Цикл сделки удлинился, дебиторская задолженность растет.

Регуляторная среда усложнилась: требования к языку деловых коммуникаций, документообороту и внутренним процессам потребовали дополнительных ресурсов на адаптацию.

Внешние риски

Регуляторные изменения

Скорость появления новых нормативных требований превышает скорость адаптации большинства компаний. Налоговые изменения, ключевая ставка, трудовое законодательство — эти переменные необходимо учитывать в финансовом планировании, а не реагировать на них постфактум. Компании с регуляторным буфером в финансовой модели устойчивее к любым изменениям правил.

Экономическая волатильность

Инфляция и рост себестоимости давят на операционную прибыль. Практика минимизации: ценовые оговорки в договорах, диверсификация поставщиков, регулярный пересмотр закупочных условий.

Платежеспособность клиентов

Сокращение клиентских бюджетов снижает выручку поставщиков. Инструменты защиты: диверсификация портфеля, переход к авансовым схемам оплаты, активный контроль дебиторской задолженности.

Внутренние риски

Операционные уязвимости

Слабый финансовый контроль, интуитивное управление расходами и переоценка спроса — структурные источники убытков. Регулярный финансовый учет и оперативный мониторинг денежных потоков переводят управление на аналитическую основу.

Кадровые риски

Стоимость квалифицированных специалистов выросла, лояльность персонала снизилась. Управление кадровым риском требует прозрачной системы мотивации, четкого распределения ответственности и системных вложений в профессиональное развитие ключевых сотрудников.

Управленческая концентрация

Операционная перегрузка основателя — хорошо известная управленческая уязвимость. Делегирование и формирование функционального менеджмента переводят компанию в режим устойчивой работы.

Основные категории рисков

Финансовые риски

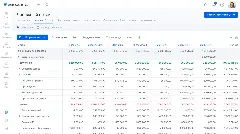

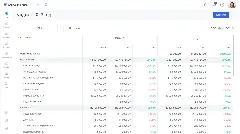

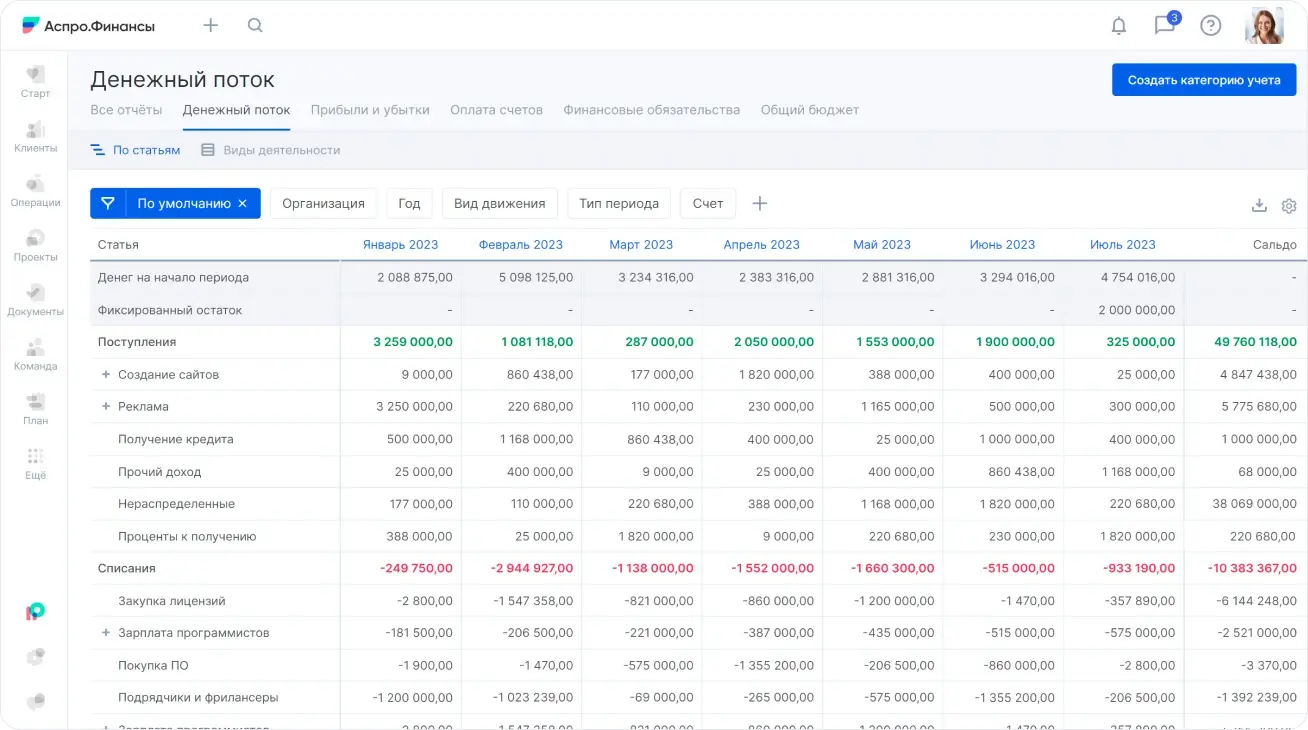

Кассовый разрыв остается наиболее распространенной финансовой угрозой. Профилактические меры: бюджетирование на 3–6 месяцев, резервный фонд, отказ от необоснованных кредитных инструментов.

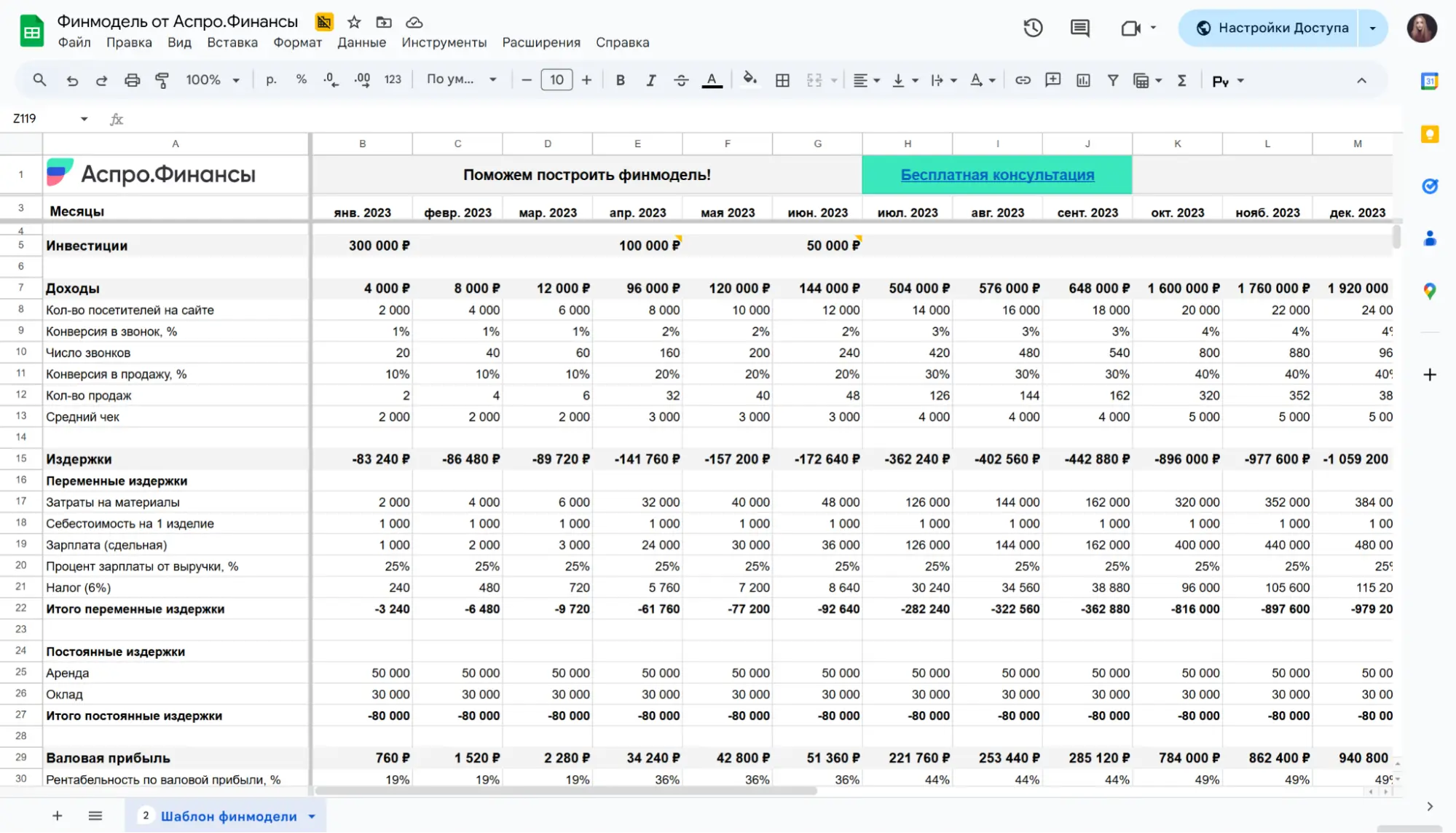

Регулярный контроль движения денег позволяет видеть угрозу разрыва заблаговременно. Шаблон ДДС — инструмент для выстраивания этого процесса: фиксирует поступления и расходы в разрезе периодов.

Правовые риски

Договорные ошибки и несоответствие актуальным требованиям законодательства транслируются в прямые финансовые потери. Регулярная проверка ключевых контрактов и работа с юридическим консультантом — базовый стандарт.

Операционные риски

Срывы поставок, производственный брак и простои напрямую снижают выручку. Диверсификация поставщиков и стандартизация процессов снижают операционную зависимость.

Репутационные риски

Репутационный капитал — долгосрочный актив, который разрушается быстро. Быстрое урегулирование претензий, последовательность в коммуникациях и работа с обратной связью защищают доверие клиентов.

Информационные риски

Статистика по кибератакам, приведенная выше, отражает системный рост угроз. Для бизнеса любого масштаба базовый стандарт защиты — разграничение прав доступа, внедрение мер кибербезопасности и обучение персонала.

Управление рисками: системный подход

Компании, демонстрирующие операционную устойчивость в 2026 году, выстраивают управление рисками по трем направлениям.

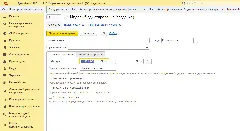

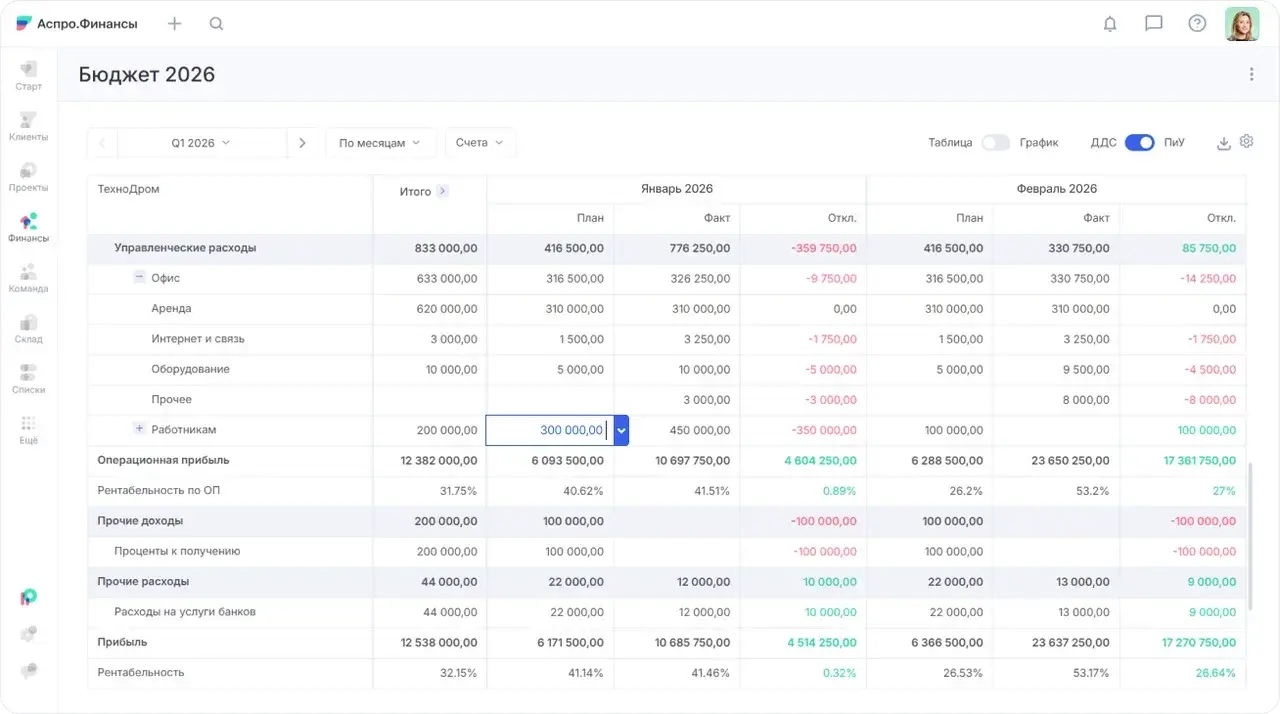

Финансовая видимость. Постоянный мониторинг показателей, понедельный контроль поступлений и расходов. Готовый шаблон платежного календаря позволяет видеть движение денег на несколько недель вперед и своевременно планировать обязательства.

Сценарное планирование. Три финансовые модели — базовая, консервативная и стрессовая — обеспечивают управляемость при любом развитии ситуации.

Оптимизация операционных расходов. Регулярная ревизия затрат, бюджетирование по направлениям, устранение неэффективных статей повышают операционную маржу без потери результата.

Заключение

2026 год обозначил структурный сдвиг в предпринимательской среде: одновременное усиление налогового давления, волатильность спроса и рост киберугроз сформировали среду с низкой терпимостью к управленческим ошибкам. Компании, выстроившие системный риск-менеджмент — с финансовой прозрачностью, сценарным планированием и диверсифицированными процессами, — получают конкурентное преимущество в условиях нарастающей неопределенности.