Ставки по кредитам для МСБ — 19–20%. Разбираем, как масштабировать бизнес на собственных ресурсах: реинвестирование, факторинг, авансирование, партнерства, unit-экономика.

В 2026 году ситуация с финансированием для бизнеса выглядит противоречиво. Ключевая ставка снизилась по сравнению с пиковыми значениями, но деньги по-прежнему дорогие. По данным Банка России, ставки по кредитам для МСБ в начале года держатся на уровне около 19–20% по краткосрочным займам и выше 16% — по долгосрочным.

На практике это меняет сам подход к масштабированию. Если раньше кредит можно было использовать как базовый инструмент роста — закрыть кассовый разрыв, докупить товар, увеличить маркетинг — то теперь любая ошибка в расчетах обходится слишком дорого. Заем перестает быть нейтральным решением и начинает напрямую влиять на маржинальность бизнеса.

При этом сам спрос на рост никуда не исчез. Компании по-прежнему хотят выходить на новые рынки, увеличивать обороты, расширять продуктовую линейку. Меняется другое — источник финансирования этого роста. Вместо вопроса «где взять деньги» все чаще возникает другой: как выстроить рост так, чтобы не зависеть от дорогого заемного капитала.

На практике это означает сдвиг фокуса: с внешнего финансирования — на внутренние ресурсы, с быстрого масштабирования — на управляемое, с «закрыть потребность деньгами» — на «пересобрать экономику роста». Именно в этой логике бизнес начинает искать альтернативные стратегии: реинвестирование прибыли, ускорение оборота денег, работа с условиями оплаты и партнерские модели.

Когда бизнес готов масштабироваться без кредита

Прежде чем обсуждать инструменты, важен базовый вопрос: а готов ли бизнес к росту в принципе. В практике часто встречается ситуация, когда предприниматель пытается масштабироваться, потому что «нужно расти». В условиях дорогих денег такой подход становится рискованным. Если раньше ошибки можно было перекрыть кредитом, то теперь они быстро превращаются в финансовое давление.

Есть несколько признаков, которые показывают, что у бизнеса есть база для масштабирования без заемных средств.

- Стабильная прибыль. Не разовые успешные месяцы, а результат, который держится хотя бы несколько периодов подряд. Это означает, что модель работает, а не случайно дала результат.

- Предсказуемый денежный поток. Бизнес понимает, когда и сколько денег приходит, какие платежи обязательны и где могут возникнуть провалы. Без этого любое расширение увеличивает хаос, а не доход.

- Понятная unit-экономика. Предприниматель может ответить на простой вопрос: сколько приносит каждая продажа и за счет чего формируется прибыль. Если этого понимания нет, масштабирование просто увеличит масштаб ошибки.

- Отсутствие системных кассовых разрывов. Если бизнес регулярно сталкивается с нехваткой денег на операционку, рост только усилит проблему.

- Ясная точка роста. Не «хотим больше выручки», а конкретно: за счет какого канала, какого продукта, какого сегмента клиентов. Если эти параметры не определены, масштабирование превращается в дорогой эксперимент.

Если хотя бы два-три пункта вызывают сомнения, сначала нужно закрыть эти пробелы — и только потом переходить к масштабированию. Рост без кредита — это не ограничение, а более строгий фильтр. Он отсеивает неподготовленные решения и заставляет бизнес опираться не на доступ к деньгам, а на качество своей модели.

Стратегия 1. Реинвестирование прибыли: расти на своих деньгах

Самый очевидный и при этом самый недооцененный источник роста — это собственная прибыль бизнеса. В теории все просто: заработали — часть оставили в компании — вложили в развитие. На практике именно здесь возникает больше всего ошибок.

Главная из них — отсутствие четкого понимания, какая часть прибыли действительно доступна для реинвестирования. Формально бизнес может быть прибыльным, но это не значит, что эти деньги свободны. Часть уже зарезервирована под обязательные платежи, будущие закупки, налоги, операционные расходы следующих периодов. Если не учитывать это, компания начинает инвестировать в рост за счет денег, которые ей еще понадобятся. В результате появляется кассовый разрыв.

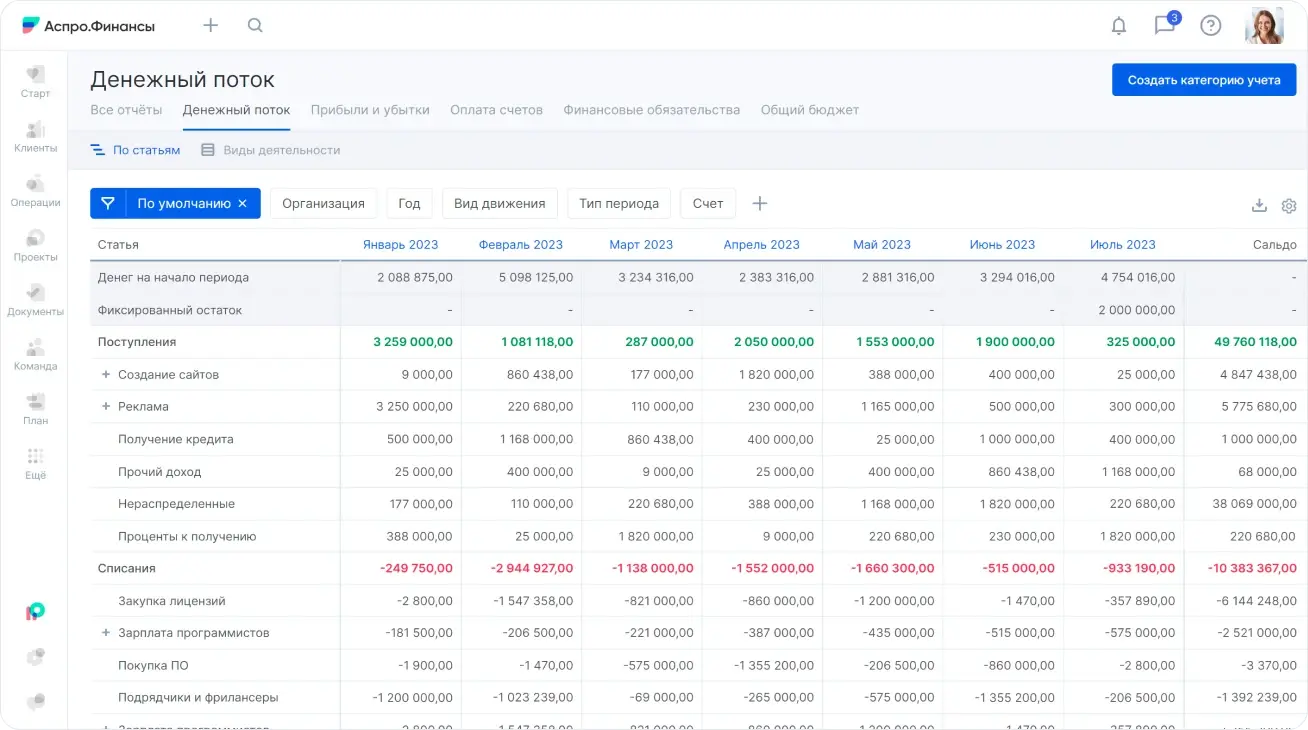

Поэтому в реальности реинвестирование начинается не с решения «вкладываем в рост», а с ответа на вопрос: где у нас действительно есть свободный денежный поток. На практике это проверяется через ДДС. Шаблон ДДС показывает реальные деньги: когда они приходят, когда уходят, и какие из них можно безопасно направить в развитие. Без этого отчета решение «вкладываем в рост» — это решение вслепую.

Дальше появляется вторая важная точка — приоритизация вложений. Когда бизнес растет без кредита, он не может позволить себе распыление. Каждое вложение должно отвечать на вопрос: как быстро оно вернется и усилит поток денег. Обычно в приоритете каналы, которые уже дают результат, продукты с высокой маржой, узкие места, которые ограничивают рост. Именно такой подход отличает управляемый рост от хаотичного.

В условиях дорогих кредитов это становится преимуществом. Компания, которая умеет работать с собственным денежным потоком, масштабируется медленнее, но устойчивее — и не несет дополнительной процентной нагрузки.

Стратегия 2. Факторинг: превратить дебиторку в деньги

Вторая точка роста, которую часто недооценивают, — это дебиторская задолженность. С точки зрения бухгалтерии деньги уже заработаны. С точки зрения бизнеса — их нет. И именно из-за этого возникает ощущение нехватки оборотных средств.

Особенно это заметно в B2B-сегменте, где отсрочки платежа — норма. Компания отгрузила товар или оказала услугу, но реальные деньги получит через 30, 60 или даже 90 дней. Все это время она фактически кредитует клиента за свой счет. В условиях дешевых денег эту проблему можно было игнорировать. Сейчас — нет.

И здесь появляется факторинг. По сути, это продажа дебиторской задолженности: вы отгрузили товар, передаете право требования фактору, получаете деньги сразу — обычно 70–90% суммы, а остальное — после оплаты клиентом. Важно, что в этом случае вы не берете кредит. Вы ускоряете оборот уже заработанных денег. Это меняет логику роста: вместо того чтобы ждать оплату и тормозить развитие, бизнес продолжает работать на тех же объемах.

Факторинг особенно хорошо работает в ситуациях, когда есть крупные клиенты с длинной отсрочкой, объем дебиторки стабильно высокий, бизнес упирается в оборотку, а не в спрос. Но здесь важно не воспринимать его как универсальное решение. Если дебиторка не контролируется — растет, просрочки увеличиваются, условия оплаты хаотичны — факторинг не решит проблему, а просто зафиксирует ее. Поэтому сначала — контроль: какая доля дебиторки в выручке, как быстро она возвращается, есть ли просрочки. И только потом — ускорение через инструменты.

Стратегия 3. Авансирование: рост за счет денег клиентов

Еще один способ расти без кредита — пересобрать условия оплаты так, чтобы часть финансирования бизнес получал от клиентов. По сути, авансирование решает ту же задачу, что и кредит: дает ресурсы для работы. Только источник другой — не банк, а клиент. На практике это означает переход к модели, где деньги приходят до или в момент оказания услуги, а не после.

На практике работают несколько подходов. Частичная предоплата — например, 30–50% до старта работ. Фиксирование слота или цены при оплате заранее. Бонусы за раннюю оплату. Пакетные предложения, где предоплата — стандартное условие. Это хорошо работает в проектах с высокой загрузкой или ограниченным ресурсом. Когда клиент понимает, что без предоплаты он может не попасть в работу, сопротивление снижается.

Но здесь есть важный момент. Авансирование возможно только там, где у бизнеса есть понятная ценность продукта, доверие со стороны клиента и прозрачные условия работы. Важно понимать, что это не про «переложить риски на клиента», а про выстраивание более устойчивой финансовой модели. Если этих составляющих нет, переход к предоплате может, наоборот, снизить конверсию.

С финансовой точки зрения эффект простой: бизнес начинает получать деньги раньше, чем несет основные расходы. Это снижает нагрузку на оборотку и позволяет масштабироваться без привлечения внешнего финансирования. Чем больше доля авансовых платежей в структуре выручки — тем меньше зависимость от заемного капитала.

Стратегия 4. Партнерства: рост за счет чужих ресурсов

Когда собственных денег недостаточно, а кредит дорогой, логично задать вопрос: можно ли расти не в одиночку. Партнерства как раз про это. Вместо того чтобы инвестировать в развитие самостоятельно, бизнес использует ресурсы других компаний: аудиторию, каналы продаж, инфраструктуру, экспертизу.

В классической модели рост требует вложений: в маркетинг, команду, запуск новых направлений. В партнерской — часть этих затрат делится или вовсе уходит. Например: совместные продукты или услуги, кросс-продажи с компаниями из смежных ниш, выход на новые рынки через локальных партнеров, интеграции с сервисами, которые уже имеют клиентскую базу. За счет этого бизнес получает доступ к дополнительному спросу без прямых инвестиций.

Но ключевой момент здесь — экономика сделки. Партнерство работает только тогда, когда оно выгодно обеим сторонам. Поэтому важно заранее считать: как делится выручка, кто несет расходы, где зона ответственности каждой стороны. Без этого есть риск получить рост выручки, но не прибыли.

Еще один важный эффект партнерств — снижение рисков при проверке гипотез. Вместо того чтобы вкладывать деньги в новый канал или продукт, бизнес сначала тестирует его через партнера. И только после подтверждения спроса масштабирует самостоятельно. В условиях дорогих денег это становится особенно ценным: ошибка в инвестициях обходится дороже, поэтому безопаснее сначала проверять гипотезы через коллаборации, а не через самостоятельные вложения.

Стратегия 5. Рост через unit-экономику: больше прибыли без увеличения объема

Когда доступ к деньгам ограничен, самый устойчивый рост часто идет не через масштаб, а через пересборку экономики. Проще говоря, бизнес начинает зарабатывать больше с тех же продаж. Проблема в том, что многие компании смотрят только на общую выручку и прибыль, но не видят, как формируется результат на уровне одной сделки. В итоге рост может быть, а денег — нет. Или, что хуже, оборот увеличивается, а маржа падает.

В условиях дорогих кредитов такая ситуация становится критичной. Если экономика не сходится на уровне одной продажи, любые вложения только ускоряют проблему. Поэтому перед масштабированием важно разложить бизнес на составляющие и ответить на несколько базовых вопросов: какие продукты или услуги дают основную прибыль, какие каналы реально окупаются, а какие просто создают оборот, где растет себестоимость и съедает маржу.

И здесь часто вскрывается главное: часть роста уже есть внутри бизнеса. Его не нужно финансировать — его нужно собрать. На практике это может выглядеть довольно просто. Например, отказ от убыточных направлений, корректировка цен или работа с текущими клиентами. Последнее часто дает быстрый эффект: допродажи, пакетные предложения, повторные покупки.

В итоге бизнес начинает расти не за счет дополнительных вложений, а за счет эффективности. А это самый устойчивый сценарий в условиях дорогих денег — без долговой нагрузки и без зависимости от банка.

Как планировать рост без кредита

Все стратегии выше работают только при одном условии — если бизнес понимает, что произойдет с деньгами при росте. Без этого масштабирование быстро превращается в цепочку проблем. Увеличили продажи — не хватило оборотки. Расширили команду — расходы выросли быстрее выручки. Закупили больше товара — деньги зависли в запасах. Причина почти всегда одна: решения принимаются без прогноза.

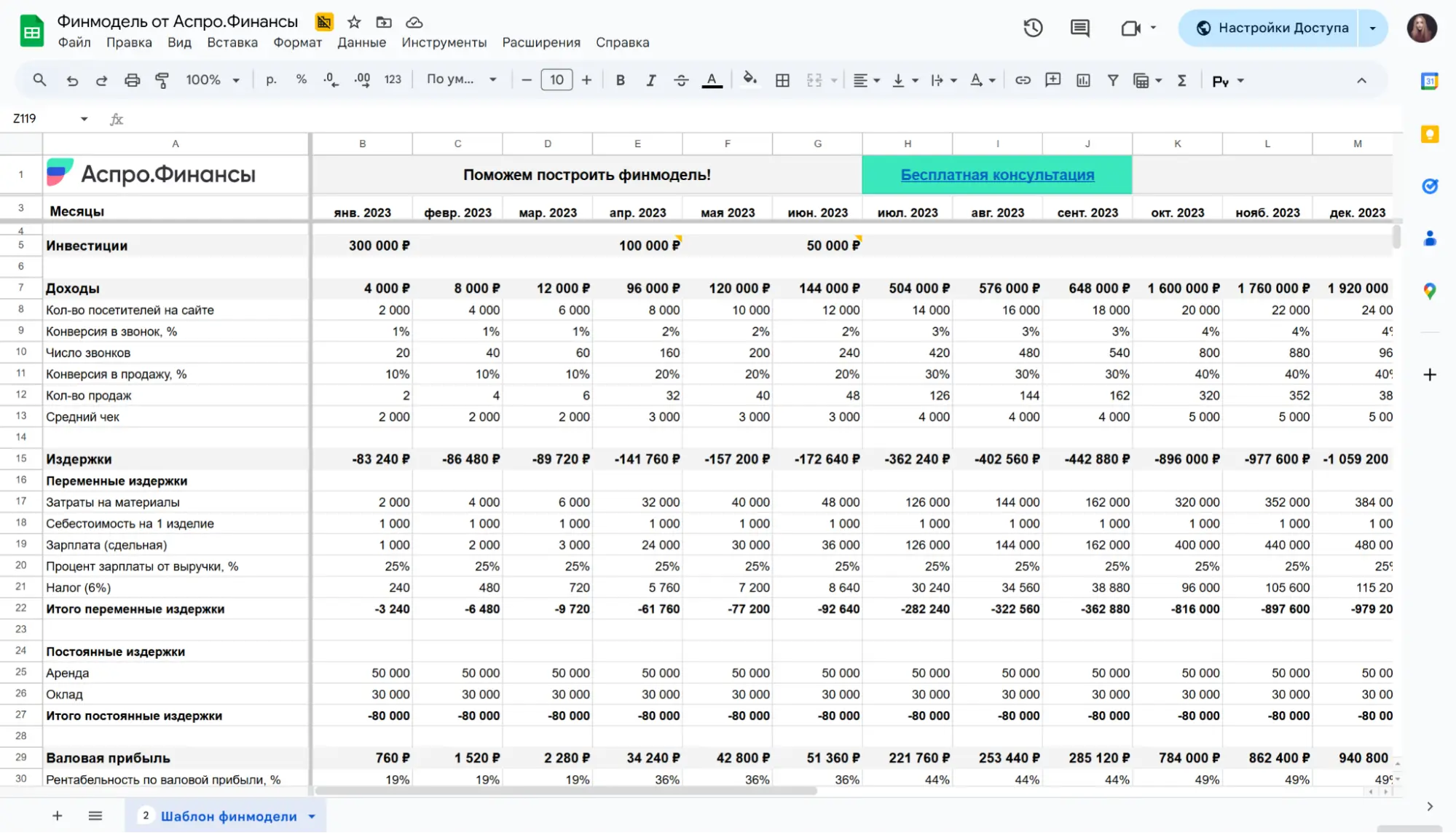

Финансовая модель как раз закрывает этот разрыв. Она позволяет заранее увидеть: сколько денег потребуется для роста, когда может возникнуть дефицит, за счет чего он будет закрываться. Важно, что речь не про сложные таблицы ради галочки. Даже базовой модели достаточно, если в ней есть логика движения денег и несколько сценариев — например, осторожный и более агрессивный.

На старте такую модель можно собрать в шаблоне финансовой модели — этого достаточно, чтобы проверить гипотезу и не идти вслепую. Дальше, по мере усложнения, ее переносят в систему, где можно регулярно обновлять прогноз и сравнивать план с фактом. В практике это сильно меняет управление: вместо реакции на проблему появляется возможность увидеть ее заранее и подготовиться.

Итог

В 2026 году бизнес оказался в ситуации, где привычные инструменты роста перестают работать так, как раньше. Кредит по-прежнему доступен, но его цена делает любые ошибки слишком дорогими. В таких условиях масштабирование не останавливается — оно просто становится более требовательным к качеству управления.

Меняется сама логика роста. Если раньше можно было закрыть слабые места деньгами, то теперь приходится сначала наводить порядок внутри: разбираться с денежным потоком, пересобирать экономику, считать последствия решений. И именно это становится точкой роста. Компании, которые переходят на такую модель, начинают по-другому управлять бизнесом: видят, где на самом деле зарабатывают, понимают, куда уходят деньги и где они застревают, заранее прогнозируют последствия роста, а не реагируют постфактум. В результате получают более устойчивую модель — да, такой рост может быть менее резким, но он управляемый, а значит, безопаснее и предсказуемее.