По завершению года и квартала многие команды воспринимают подведение финансовых итогов как формальность. Мы видим обратную картину. В условиях роста налоговой нагрузки и затрат поверхностный анализ цифр начинает бить по ликвидности и управляемости бизнеса. Ошибки в оценке денежных потоков, обязательств и прибыли накапливаются и дают о себе знать уже в новом году. В статье делимся управленческим подходом, который помогает превратить финансовые итоги из отчетности в инструмент подготовки в 2026.

После завершения отчетного периода бизнес подводит финансовые итоги. На первый взгляд задача кажется формальной — собрать отчеты и зафиксировать показатели. Но сегодня такой подход уже недостаточен.

В условиях роста затрат, усиления налоговой нагрузки и рыночной нестабильности анализ превращается в инструмент управления устойчивостью компании. Важно не просто зафиксировать цифры, а разобраться, как ими управлять и какие решения помогут подготовиться в 2026 году.

Отчеты для подведения итогов

Чтобы объективно оценить состояние бизнеса, необходимо опираться на ключевые финансовые отчеты. Именно они показывают реальное положение дел и помогают выявить риски.

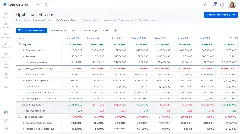

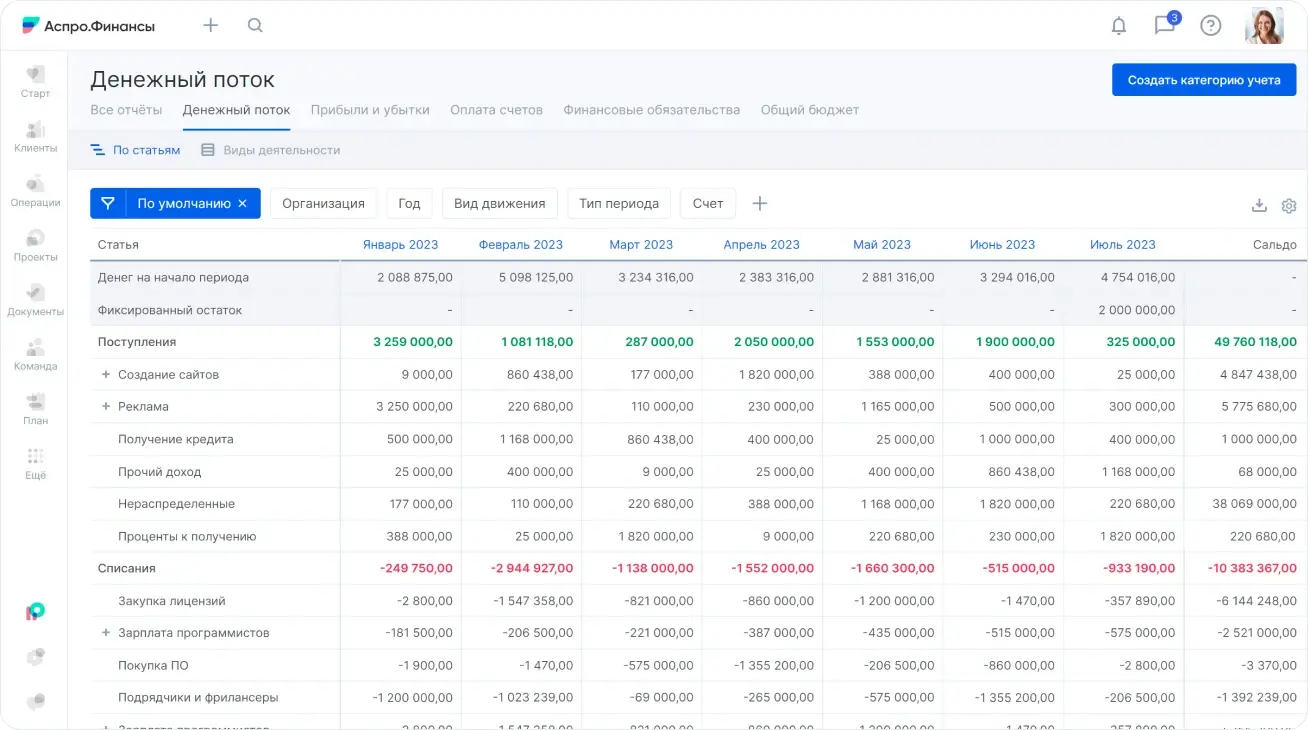

Отчет о движении денежных средств (ДДС)

ДДС отражает фактическое движение денег — сколько средств поступило и сколько было израсходовано.

Важно изучить:

- Поступления и выплаты по операционной деятельности. Это основа бизнеса. Если поступления стабильны и превышают выплаты — компания чувствует себя устойчиво. При этом важно отслеживать резкие провалы и пики, когда денежный поток ведет себя нестабильно.

- Инвестиционные потоки — вложения в оборудование, недвижимость и другие активы. Сами по себе инвестиции не проблема, но важно оценить их влияние на текущую ликвидность.

- Финансовые потоки — обслуживание кредитов и займов. Проанализируйте, сколько средств ушло на погашение обязательств и выросла ли нагрузка по сравнению с прошлым годом.

Если остаток денежных средств на счетах снизился, необходимо определить причину. Часто прибыль существует только на бумаге — деньги «зависают» в дебиторской задолженности или уходят на погашение обязательств.

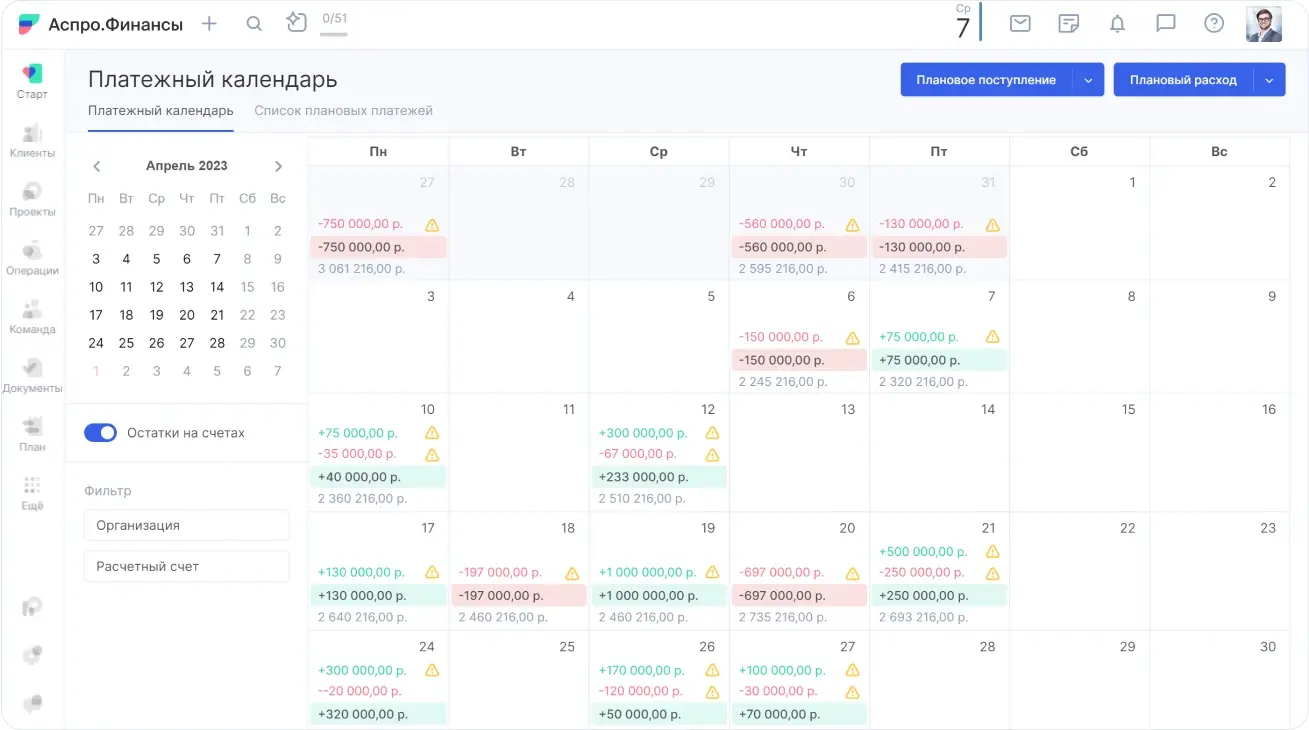

Отдельно стоит проверить риск кассовых разрывов — периодов, когда средств не хватает для обязательных выплат. Для контроля формируют платежный календарь на следующий год, где фиксируют поступления и списания по месяцам.

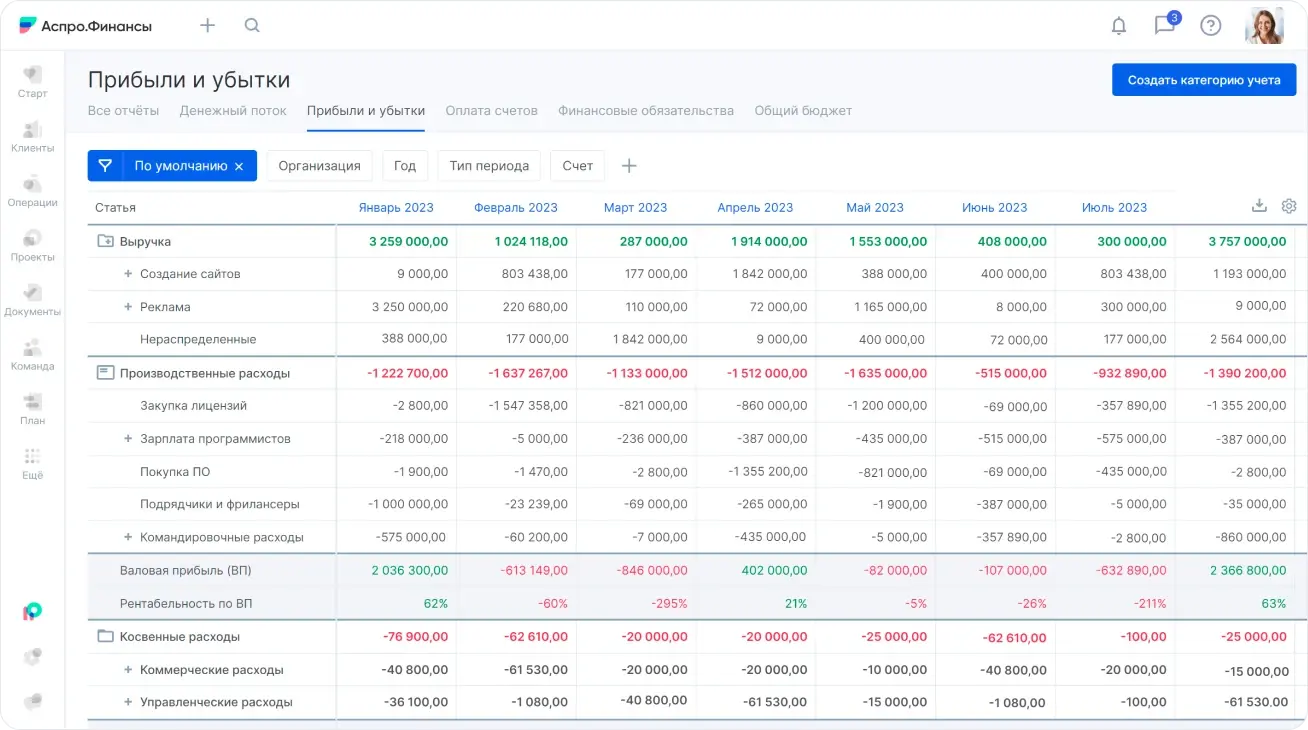

Отчет о прибылях и убытках (ПиУ)

ПиУ показывает доходы и расходы по методу начисления — в момент выполнения обязательств, а не оплаты.

При анализе обратите внимание на динамику выручки. Сравнение с прошлым годом помогает понять, растет бизнес или теряет позиции. Если показатель снизился, важно разделить влияние рынка и внутренних факторов.

Следующий блок — себестоимость и коммерческие расходы. Если они растут быстрее выручки, причина может скрываться в закупках, логистике или маркетинговых затратах.

Административные расходы также требуют внимания. Их ускоренный рост часто говорит о неэффективной внутренней структуре.

Финальный показатель — чистая прибыль. Он отражает итоговый финансовый результат после всех расходов и налогов.

Какие выводы сделать и как применить:

- Определите ключевые факторы роста или снижения прибыли. Это может быть сезонность, изменение спроса, действия конкурентов или внутренние управленческие решения.

- На основе анализа скорректируйте планы по маркетингу, закупкам, фонду оплаты труда и операционным расходам.

- Проверьте зависимость от крупных клиентов. Если на одного приходится более 30% выручки, стоит подумать о диверсификации.

Баланс

Баланс формирует целостную картину бизнеса: активы, обязательства и собственный капитал.

Анализ начинают с денежных средств и их эквивалентов — доступной ликвидности на счетах и в кассе. Далее оценивают дебиторскую задолженность: объем, сроки и долю просрочки. Рост задолженности напрямую влияет на оборотный капитал. Важно изучить структуру основных средств и запасов. Избыточное накопление может «замораживать» деньги и снижать гибкость бизнеса. Со стороны обязательств анализируют кредиторскую задолженность и займы — суммы и сроки выплат. Завершает оценку показатель собственного капитала. Чем он выше, тем устойчивее компания к внешним рискам.

Выводы и действия:

- Если дебиторская задолженность растет или увеличивается просрочка — принимайте меры: переговоры, факторинг, ускорение оплат.

- Контролируйте соотношение долга и собственного капитала — высокая долговая нагрузка повышает риски.

- Если запасы растут — проверьте, нет ли избыточного накопления, которое блокирует оборотные средства.

Получив данные отчетов, важно не ограничиваться их просмотром. Реальную пользу приносит только управленческий анализ и последующие действия.

Контроль обязательств и налоговый учет

К концу года особое значение приобретают сроки оплат. Они напрямую влияют на налоговые обязательства. Если клиент оплатил счет до 31 декабря, доход учитывается в текущем году. Если поступление произошло позже — учет переносится на 2026 год. С расходами действует тот же принцип. Оплата поставщикам до конца года уменьшает налоговую базу 2025-го. Перенос платежей сдвигает вычеты.

Компании часто согласовывают сроки оплат с контрагентами. Это позволяет ускорить поступления или отложить собственные выплаты. Такой инструмент используют для налогового планирования и управления денежным потоком.

Подготовка к 2026 году

Финансовые итоги становятся отправной точкой для дальнейшего развития. Ограничиваться анализом прошедшего периода недостаточно — важно выстроить систему планирования.

Базовый инструмент — бюджет доходов и расходов. В нем фиксируют планируемые поступления и выплаты по месяцам или неделям. Для более точного контроля используют платежный календарь с разбивкой по дням. Он показывает, в какие периоды компании может не хватить средств, и позволяет заранее сгладить кассовые разрывы. Дополнительно стоит сформировать резервный фонд, если его еще нет. Подушка безопасности должна составлять не менее 10–15% годового бюджета.

Особенно важен такой резерв к апрелю — в этот период бизнес выплачивает налоги за прошедший год и первый квартал 2026-го. Финансовый запас позволяет закрыть обязательства без давления на операционную деятельность.

Подводя итог

В нестабильной экономике выигрывают компании, которые системно управляют финансами. Годовой анализ становится фундаментом управленческих решений и стратегического планирования.

Чтобы упростить работу с итогами, используйте краткий чеклист:

- Анализируйте ДДС, чтобы понимать реальные поступления, выплаты и уровень ликвидности.

- Изучайте ПиУ — отслеживайте динамику выручки, расходов и прибыли.

- Проверяйте баланс — оценивайте структуру активов и обязательств.

- Планируйте выплаты через платежный календарь, чтобы избегать просрочек.

- Формируйте резервный фонд на уровне 10–15% бюджета.

- Стройте финансовый план на 2026 год с учетом рисков и сезонности.

Такой системный подход помогает сохранить контроль над финансами и уверенно выстраивать развитие бизнеса.