С 1 января 2026 года изменились правила, и снижение лимита для перехода на НДС может затронуть малый и средний бизнес. Мы видим, как предприниматели переживают из-за штрафов, блокировки счетов и сложной отчетности. В статье мы по шагам объясняем, кто становится плательщиком НДС, какие обязанности появляются и как подготовиться без паники и лишних потерь.

Для предпринимателя речь идет не только о дополнительном налоге. Меняются правила учета, отчетности и финансового планирования. Нарушение требований может привести к крупным штрафам, блокировке счетов и серьезным финансовым потерям. Поэтому важно заранее разобраться в новых обязанностях и подготовить процессы.

В этой статье разберем, кто становится плательщиком НДС, какие ставки можно выбрать и какие шаги помогут избежать ошибок.

Кто теперь становится плательщиком НДС

В 2026 году платить НДС обязаны все ИП и компании на УСН, чей годовой доход превысит 20 000 000 ₽. Если лимит превышен по итогам 2025 года, статус плательщика НДС возникает уже с 1 января 2026 года. Если доход превысит 20 000 000 ₽ в течение 2026 года, обязанность начислять налог появится с 1-го числа следующего месяца после превышения.

Сколько необходимо платить

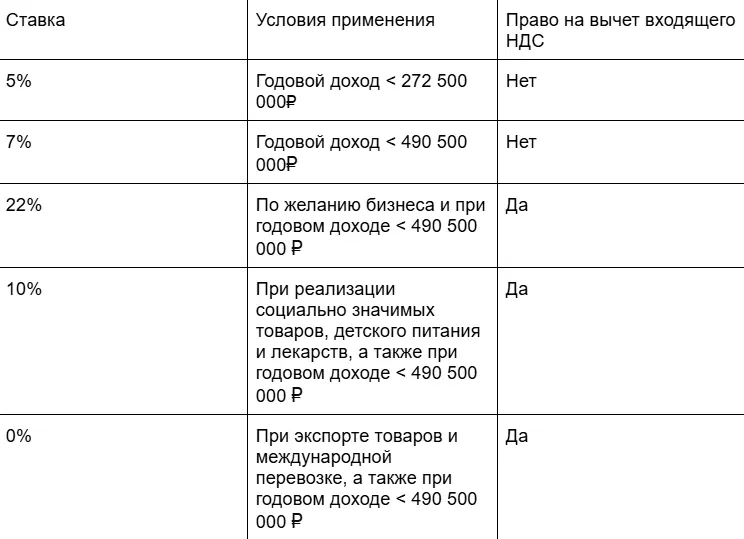

После перехода на НДС компании на УСН могут применять базовые или специальные ставки. Выбор зависит от дохода, особенностей деятельности и структуры затрат.

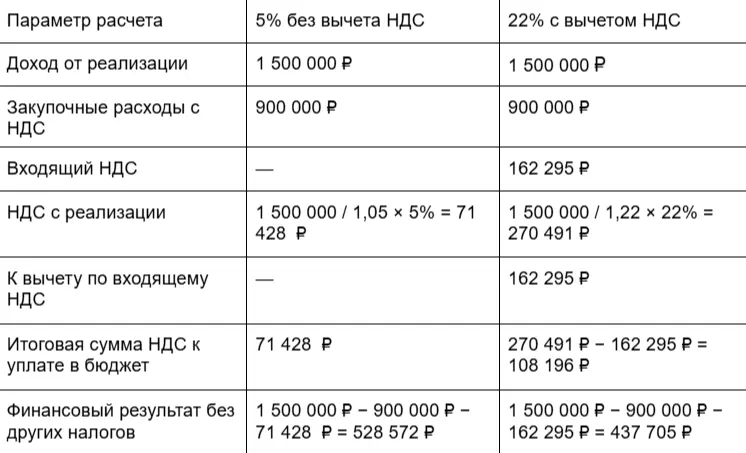

Выбор ставки напрямую влияет на финансовый результат. Поэтому перед принятием решения необходимо заранее просчитать влияние НДС на маржинальность. Если доход за 2026 год превысит 490 500 000 ₽, применение специальных ставок становится невозможным — потребуется переход на ОСНО с применением ставок НДС 22%, 10% или 0%.

Какую ставку можно выбрать

Чтобы корректно выбрать ставку НДС и избежать нарушений, необходимо учитывать структуру бизнеса.

Выбирайте базовые ставки НДС, если:

- приобретаете товары для дальнейшей реализации, сырье или техническое оснащение, и в этих ситуациях можно возместить уплаченный при покупке НДС;

- ведете деятельность с организациями, которые применяют налоговые вычеты по НДС.

Применяйте пониженные или нулевые ставки НДС, когда:

- основная часть затрат освобождена от НДС или входящий налог минимален;

- вы работаете преимущественно с физическими лицами;

- добавление НДС к стоимости товаров или услуг существенно увеличит цену и снизит конкурентоспособность.

Если бизнес выбирает специальную ставку 5% или 7%, ее необходимо применять в течение 12 кварталов. Перейти на базовую ставку можно только один раз в первый год работы с НДС.

Обязательства при работе с НДС

Как только годовой доход превысит 20 000 000 ₽, у бизнеса на УСН появляются дополнительные обязанности.

Заполнять декларацию и уплачивать НДС

К привычной отчетности добавляется декларация по НДС. Ее подают только в электронном виде через операторов ЭДО или специализированные сервисы, например 1С-Отчетность.

Срок сдачи декларации — до 25-го числа месяца, следующего за отчетным кварталом. Если дата выпадает на выходной или праздничный день, срок переносится на ближайший рабочий.

Сумму НДС, отраженную в декларации, необходимо уплачивать равными долями в течение трех месяцев.

Например, если декларация подана 27 апреля 2026 года, порядок оплаты будет следующим:

- до 28 апреля 2026 года — 1/3 суммы;

- до 28 мая 2026 года — 1/3 суммы;

- до 29 июня 2026 года — оставшаяся 1/3.

Бизнес вправе перечислить всю сумму единовременно до 28 апреля 2026 года. Даже при отсутствии операций в отчетном квартале декларацию по НДС нужно подать.

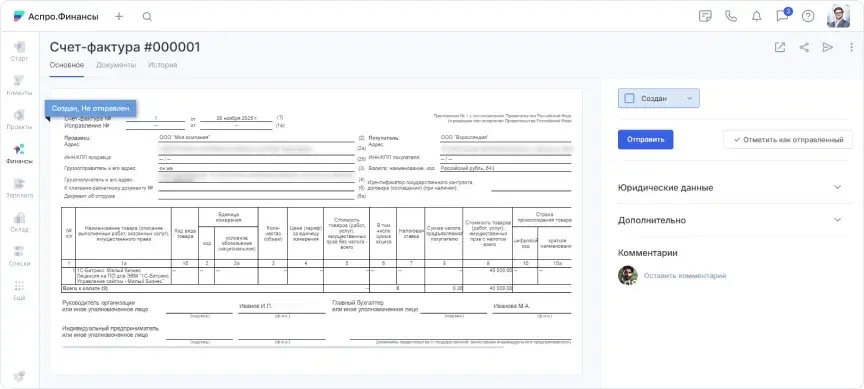

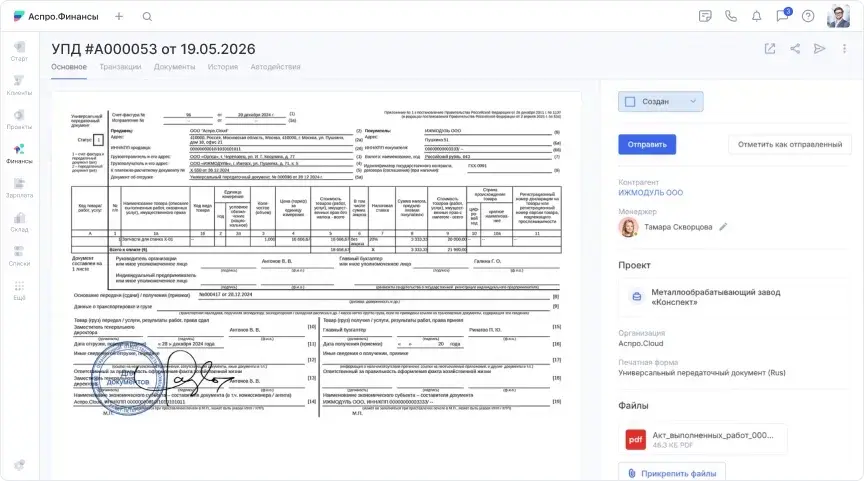

Выставлять счета-фактуры или УПД

При работе с НДС необходимо оформлять документы, которые подтверждают начисление налога. Счет-фактура — документ, который подтверждает реализацию товаров или услуг и фиксирует сумму НДС для расчета и отражения в декларации. Его используют при отгрузке или при получении аванса.

УПД объединяет счет-фактуру и первичный учетный документ, например товарную накладную или акт выполненных работ. Такой формат упрощает документооборот. Если компания применяет УПД, отдельный счет-фактуру оформлять не требуется. Исключение — получение предоплаты. В этом случае нужно выставить авансовый счет-фактуру.

Срок оформления документов — не позднее 5 календарных дней с даты отгрузки или получения аванса. Ошибки в датах, суммах или выделении налога приводят к расхождениям в декларации и дополнительным запросам со стороны налоговой инспекции.

Вести книгу продаж и книгу покупок

При работе с НДС бизнес обязан вести книгу продаж и книгу покупок.

Книга продаж фиксирует операции, по которым начисляется НДС. В нее включают:

- счета-фактуры и УПД по отгрузкам;

- авансовые счета-фактуры;

- корректировочные счета-фактуры.

Книга покупок отражает операции, по которым принимают входящий НДС к вычету. В нее включают:

- счета-фактуры и УПД от поставщиков;

- корректировочные счета-фактуры.

Даже если бизнес применяет специальную ставку 5% или 7%, книгу покупок необходимо вести. Записи отражают в том квартале, в котором возникает обязанность по НДС. Книги формируют по итогам каждого квартала и хранят не менее четырех лет.

Ошибки при переходе на НДС и как их избежать

Ошибка 1. Неточности в документах при работе с авансами и отгрузками

Предприниматели часто путают даты отгрузки и получения предоплаты, неверно рассчитывают сумму НДС или допускают расхождения в реквизитах. В результате показатели декларации не совпадают с первичными документами.

Снизить риск помогает автоматизация учета и документооборота. Системы корректно рассчитывают налог, автоматически заполняют данные по контрагентам и формируют отчетность.

Ошибка 2. Ошибки в декларации по НДС

Некоторые предприниматели считают, что при отсутствии продаж декларацию можно не подавать. Это неверно. Нулевая декларация обязательна в любом случае.

Ошибка 3. Неверный расчет НДС

НДС рассчитывают по методу начисления. Это означает, что налог начисляют по дате отгрузки или оказания услуг, а не по дате поступления денежных средств.

С полученных авансов также нужно начислить НДС и отразить его в декларации. Игнорирование этого требования приводит к доначислениям и начислению пеней.

Ошибка 4. Отсутствие финансового планирования

Многие предприниматели продолжают планировать бюджет без учета новой налоговой нагрузки. В результате НДС снижает чистую прибыль и провоцирует кассовые разрывы.

Чтобы избежать этого

Пересчитайте финансовые показатели с учетом НДС:

- выручку с учетом налога;

- реальную маржинальность товаров и услуг;

- налоговую нагрузку по новой схеме;

- чистую прибыль после уплаты налогов.

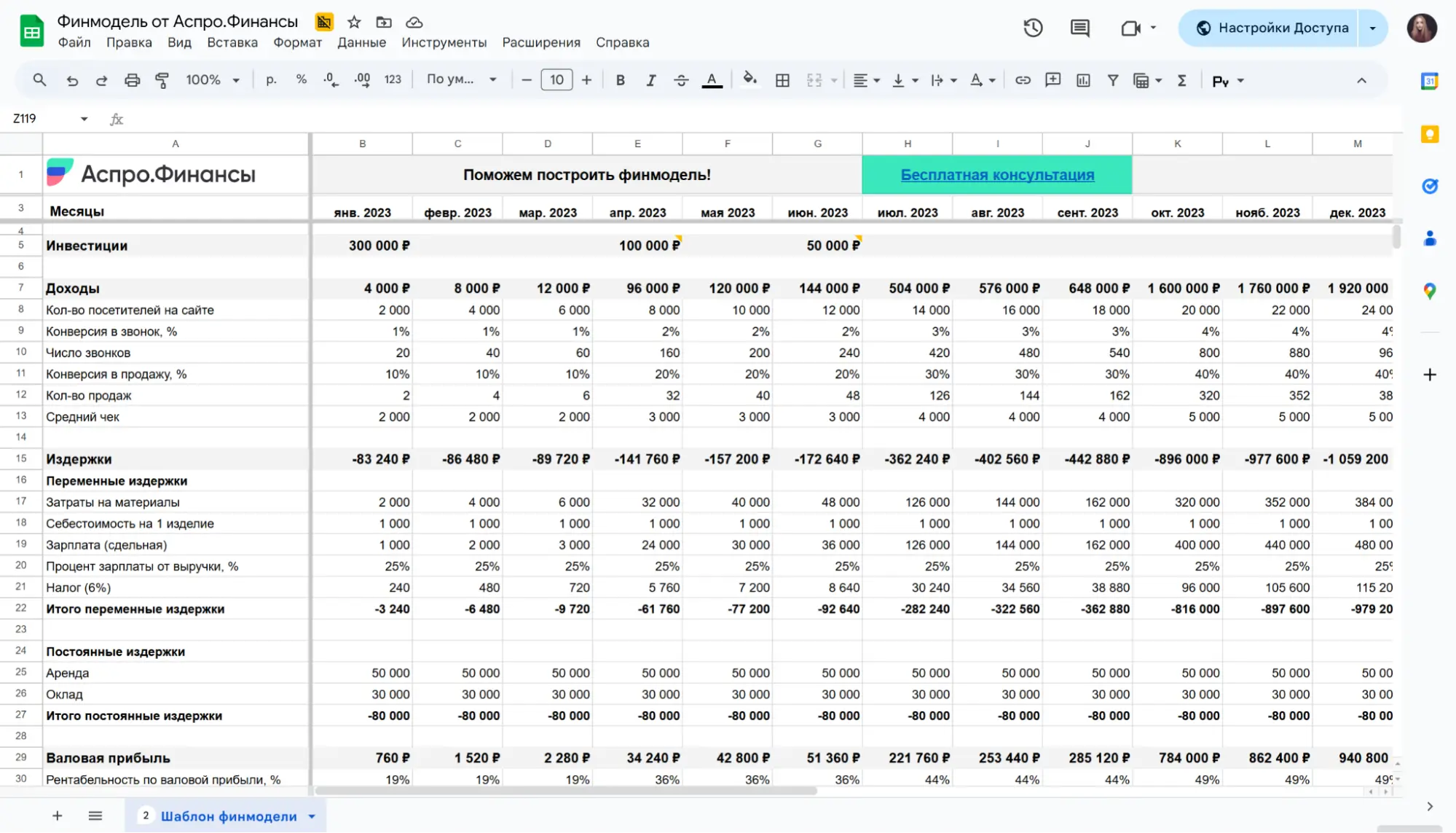

Создайте финансовую модель для оценки влияния НДС:

- просчитайте разные сценарии работы;

- заложите ежемесячные платежи по НДС в план движения денежных средств;

- учтите сроки получения вычетов по входящему НДС.

Скорректируйте ценовую политику:

- пересмотрите цены с учетом новой нагрузки;

- оцените конкурентоспособность;

- при необходимости оптимизируйте затраты.

Создайте резерв на НДС:

- сформируйте денежный резерв для уплаты налога;

- планируйте поступления так, чтобы избежать кассовых разрывов.

Готовый шаблон финансовой модели поможет быстро адаптировать расчеты под новые условия, проверить разные сценарии работы и принять взвешенные управленческие решения.

Алгоритм действий при превышении лимита по НДС в 2026 году

Шаг 1. Зафиксируйте момент превышения лимита

Определите месяц превышения и рассчитайте доход накопительным итогом с начала года.

Шаг 2. Определите оптимальную ставку НДС

Оцените уровень входящего НДС, структуру клиентской базы, маржинальность и конкурентную среду.

Шаг 3. Перестройте документооборот и учет

Внедрите счета-фактуры при получении авансов, УПД или счета-фактуры при отгрузке, корректировочные документы, книгу продаж и книгу покупок.

Шаг 4. Настройте систему отчетности

Подключите ЭДО, настройте электронную сдачу деклараций и убедитесь, что учетная система поддерживает учет НДС.

Шаг 5. Пересчитайте финансовые показатели

Обновите цены, план движения денежных средств, налоговую нагрузку и потребность в оборотных средствах.

Шаг 6. Подготовьтесь к первой отчетности

Сформируйте книгу продаж и книгу покупок, сверьте данные с первичными документами, рассчитайте сумму НДС к уплате или возмещению и подготовьте декларацию.

Заключение

Переход на НДС в 2026 году станет серьезным вызовом для малого и среднего бизнеса. Откладывать подготовку опасно.

Гораздо безопаснее заранее изучить требования, пересчитать финансовые показатели и выстроить учетные процессы. Системный подход к планированию и контролю позволит снизить риски и сохранить устойчивость компании в новых условиях.