Когда предприниматель ориентируется только на выручку, решения часто принимаются вслепую. Деньги проходят через счета, но понимания финансового здоровья нет. В статье мы объясняем, что такое финансовый учет компании, какие задачи он решает и как выстроить систему, которая покажет реальную прибыль и защитит от кассовых разрывов.

Финансовый учет — это выстроенная система сбора, упорядочивания и анализа информации о доходах и расходах компании. Руководитель открывает отчеты и видит реальную картину: сколько заработано, сколько потрачено и какой результат получен. Вместо хаотичного набора чеков, актов и банковских выписок — три ключевые таблицы, которые отражают состояние бизнеса.

Как навести такой порядок в финансах и сделать цифры рабочим инструментом, разберем в статье. Вы узнаете:

- что представляет собой финучет и какие задачи он решает;

- почему одной бухгалтерской отчетности недостаточно для управления;

- из каких отчетов строится система учета для малого бизнеса;

- как за 3 последовательных шага внедрить финучет;

- какие инструменты использовать для ведения расчетов;

- где чаще всего возникают ошибки и как их не допустить;

- какие вопросы чаще всего задают предприниматели;

- какие ключевые принципы важно помнить о финучете.

Основы финансового учета для бизнеса: зачем он нужен

Финучет — это система отражения всех финансовых операций компании. Он охватывает весь денежный поток бизнеса — прошлые операции, текущие расчеты и будущие обязательства.

Благодаря финансовому учету предприниматель принимает решения, опираясь на цифры. Анализ заменяет догадки, расчет — интуицию, а планирование — спонтанные действия.

Финансовый учет обеспечивает:

- Планирование и оптимизацию расходов. Руководитель понимает, какую сумму допустимо направить на закупку сырья или маркетинг, какие статьи затрат растут быстрее нормы и требуют пересмотра.

- Прогноз кассового разрыва. Можно заранее оценить, хватит ли средств на выплату зарплаты, если клиенту предоставить отсрочку.

- Календарное планирование платежей. Понятно, когда лучше оплачивать аренду, закупать материалы и гасить обязательства.

- Определение точек роста. Видно, какие товары или услуги дают наибольшую маржу и требуют масштабирования.

- Оценку финансовой устойчивости. Можно понять, способна ли компания выдержать кризис или долговая нагрузка становится критичной.

- Контроль взаиморасчетов. Руководитель знает, кто должен компании и какие обязательства есть перед поставщиками.

- Понимание прибыли, а не только движения денег. Если выручка высокая, но средств на счетах нет, финучет покажет, где образовался разрыв.

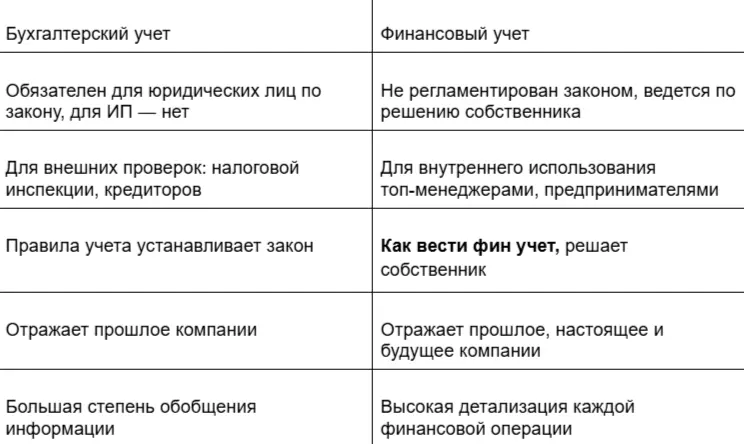

Бухгалтерский и финансовый учет — в чем различие

Закон обязывает юридические лица вести бухгалтерский учет. Эта отчетность предназначена для налоговой инспекции, банков и иных внешних структур. Финансовый учет нужен собственникам и управленцам. Его задача — дать информацию для принятия решений и управления компанией.

Таблица сравнения показывает различия между двумя подходами к ведению финансов.

Финансовый учет не заменяет бухгалтерию. Он дополняет ее и дает актуальную управленческую картину, а не только ретроспективные данные.

Основные инструменты финансового учета

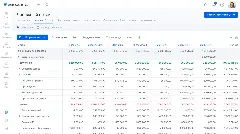

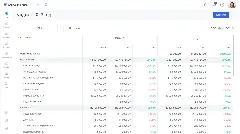

Система финучета строится на трех отчетах. Они взаимосвязаны и дополняют друг друга. Взаимосвязь ключевых финансовых отчетов — Баланса, ОДДС и ОПиУ — формирует целостную модель бизнеса.

Отчет о движении денежных средств (ОДДС)

ОДДС фиксирует денежные потоки компании. Он помогает контролировать ликвидность и предотвращать кассовые разрывы.

Отчет показывает:

- сколько денег находится в распоряжении компании в текущий момент;

- какие суммы поступили за выбранный период;

- какие выплаты произведены;

- по каким направлениям происходило движение средств.

ОДДС составляется кассовым методом. В отчет попадают только реальные поступления и списания. Если компания получила аванс, сумма сразу отражается в отчете, даже если обязательства еще не выполнены.

Поступления и выплаты распределяются по видам деятельности: операционной, инвестиционной и финансовой. Итогом является сальдо — остаток средств. Он может быть положительным или отрицательным.

Детализация статей позволяет видеть структуру расходов. Например, в разделе «Операционная деятельность» отдельно отражаются поступления от клиентов и полученные авансы. В расходах выделяются закупка сырья, аренда, зарплата и налоги.

Периодичность формирования отчета предприниматель определяет сам. Главное — регулярность. Только системный анализ позволяет вовремя увидеть дефицит средств или их излишек.

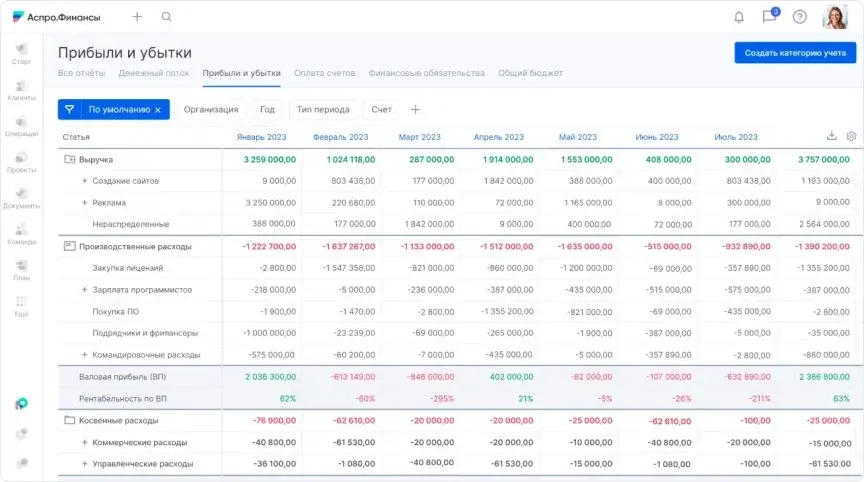

Отчет о прибылях и убытках (ОПиУ)

Если ОДДС показывает движение денег, то ОПиУ отражает финансовый результат деятельности.

Отчет формируется по методу начисления. Доход признается после выполнения обязательств. Аванс не считается выручкой до завершения работ.

Структура ОПиУ включает:

- Выручку — совокупный доход от продаж товаров и услуг.

- Себестоимость — прямые расходы на производство или оказание услуги.

- Операционные расходы — административные, управленческие, маркетинговые и иные затраты.

- Валовую прибыль — разницу между выручкой и себестоимостью.

- Чистую прибыль — итоговый финансовый результат после всех расходов.

- Рентабельность — показатель эффективности, отражающий отношение прибыли к выручке.

Разделение на статьи позволяет анализировать эффективность отдельных направлений, контролировать крупные затраты и корректировать стратегию.

Управленческий баланс

Управленческий баланс — сводный отчет, который показывает, какими активами располагает компания и за счет каких источников они сформированы. Чистая прибыль из ОПиУ увеличивает пассив баланса, а остаток денежных средств из ОДДС отражается в активе.

Баланс состоит из двух частей:

- Активы — ресурсы компании. Это оборудование, запасы, дебиторская задолженность, денежные средства и иные ценности.

- Пассивы — источники финансирования активов. Это собственный капитал, кредиты, займы и обязательства перед поставщиками.

Активы и пассивы должны быть равны. Несоответствие говорит об ошибке в учете.

Как вести финансовый учет по этапам

Работа строится в три шага.

Собираем финансовые данные

Информацию о доходах и расходах берут из банковских выписок, учетных систем и первичных документов. Учитываются наличные операции, акты, накладные, авансовые отчеты. Важно фиксировать каждую операцию, даже незначительную.

Автоматизированные сервисы упрощают сбор информации. Интеграция с банком позволяет автоматически подгружать операции, а система распределяет их по статьям. Руководителю остается контролировать корректность разнесения.

Формируем справочник статей

Формат отчетов адаптируется под специфику бизнеса. Необходимо создать детализированный справочник статей доходов и расходов. Например, выручку можно разделить не просто на «услуги», а на конкретные направления: SEO-продвижение, контекстная реклама, разработка сайтов.

Группировка операций должна быть логичной. Новый сотрудник должен понимать, куда относить каждую операцию.

Анализируем показатели и принимаем решения

Контроль — ключевой этап. Без него отчеты не дают результата.

Необходимо:

- определить ключевые показатели для отслеживания;

- установить периодичность анализа;

- принимать решения на основе выявленных отклонений.

Если показатели собираются вручную, отчеты формируются ежемесячно.

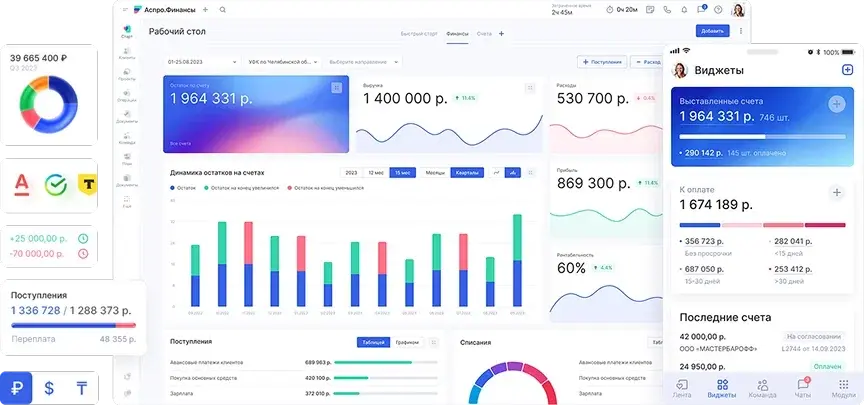

При использовании специализированного сервиса процесс упрощается:

- система автоматически формирует отчеты за выбранный период;

- рассчитывает валовую и чистую прибыль, рентабельность;

- визуализирует показатели на дашбордах.

Инструменты для учета финансов

Финучет предполагает множество расчетов. Выполнять их вручную трудоемко и рискованно.

Excel и Google Таблицы

Табличные формы подходят для малого бизнеса с небольшим количеством операций.

Плюсы:

- знакомый интерфейс;

- возможность бесплатного использования онлайн;

- гибкость настроек и форматов.

Минусы:

- ручной ввод каждой операции;

- риск ошибок в формулах;

- сложность масштабирования при росте компании;

- необходимость постоянной актуализации при совместной работе.

Автоматизированные сервисы

Специализированные решения автоматизируют расчеты и формирование отчетов.

Преимущества:

- экономия времени за счет автоматической загрузки операций из банка;

- детальная расшифровка каждой цифры;

- визуализация данных на дашбордах;

- снижение вероятности ошибок.

Выбор инструмента зависит от масштаба бизнеса и объема операций.

Ошибки и риски

Чтобы финучет приносил пользу, важно избегать типичных ошибок:

- некорректная классификация расходов;

- отсутствие детализации операций;

- смешивание личных и корпоративных средств;

- отсутствие финансового плана;

- использование устаревших данных;

- анализ только одного отчета без сопоставления с другими.

Пример. Предприниматель установил 10 кофейных автоматов и получил 150 000 ₽ выручки. 100 000 ₽ потратил на личные нужды, 50 000 ₽ — на аренду. При закупке сырья средств не осталось. Это классический кассовый разрыв. Его можно было избежать при системном контроле денежного потока.

С финучетом развитие бизнеса становится планомерным. Без него — непредсказуемым.

Вопрос/ответ

Что такое финучет простыми словами?

Это контроль за всеми денежными потоками компании: откуда поступили средства, куда они направлены и какой финансовый результат получен.

Нужен ли финучет на старте?

Да. Особенно в период запуска и масштабирования. Он помогает определить точку безубыточности и контролировать устойчивость проекта.

На какой срок составлять платежный календарь?

Оптимальный горизонт — один месяц вперед. Это позволяет учитывать регулярные обязательства: аренду, зарплату и прочие платежи.

Главное о финучете

Финансовый учет дополняет бухгалтерский.

- Он строится на трех отчетах — ОПиУ, ОДДС и балансе.

- Система требует регулярного анализа и планирования.

- Автоматизация делает процесс быстрее и точнее.

Финансовый учет — это инструмент управления. Когда цифры под контролем, решения становятся взвешенными, а развитие бизнеса — прогнозируемым.