Мы часто видим, как бизнесмены радуются деньгам на счету, но теряют уверенность в завтрашнем дне. Цифры разбросаны, команда видит только свой участок, а общая картина теряется. В статье мы показываем, какие отчеты собирают все финансовые потоки в единую картину и помогают управлять бизнесом спокойно.

Если смотреть на финансовые операции как на отдельные суммы, их сложно сложить в единую картину. Непонятно, куда уходят деньги и какие проекты приносят реальную прибыль. Когда все движения собираются в отчеты, их легче анализировать — находить доходные направления и оптимизировать расходы.

Зачем нужны финансовые отчеты

Любой бизнес — это постоянное движение денег. Часто владельцы теряют контроль над этим потоком. Становится непонятно, на что уходят средства и откуда приходят. Если трудно объяснить прошлые периоды, еще сложнее планировать будущее.

Каждый платеж оставляет след: зарплата сотрудников, закупка сырья, поступление оплаты от клиента. Собирая эти следы в отчеты, анализируя их и планируя новые шаги, мы ведем финансовый учет. Финансовая отчетность помогает контролировать денежные потоки, оценивать прибыльность, планировать действия и избегать ошибок, превращая разрозненные цифры в единую управленческую картину.

Сохранять эти финансовые следы, систематизировать их в отчеты, анализировать и строить дальнейшие планы — все это составляет суть финансового учета. Его фундаментом является финансовая отчетность. Она позволяет:

- контролировать денежные потоки — отслеживать, кому, когда и сколько мы платим, а также какие платежи поступают к нам;

- оценивать эффективность бизнеса — определять его прибыльность, рентабельность, платежеспособность и маржинальность;

- планировать и принимать обоснованные управленческие решения — касательно оптимизации процессов, расширения деятельности или новых партнерств;

- избегать ошибок — таких как невыгодные сделки, некорректное распределение бюджета или принятие непосильных кредитных обязательств;

- объединить все аспекты бизнеса — рассматривать сотрудников, клиентов, производство и продукт через призму финансовых показателей.

Существует три основных вида таких отчетов, о которых мы и поговорим.

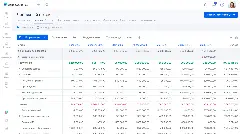

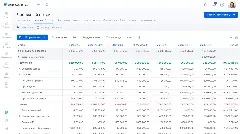

Отчет о движении денежных средств (ОДДС)

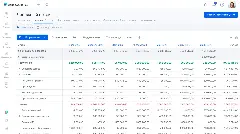

Представьте выписку по расчетному счету бизнеса. В ней — полная история операций за период, например, месяц: 20 000 ₽ перечислено поставщику за материалы, 5 000 ₽ ушло на оплату коммуналки за офис, 30 000 ₽ получено авансом от клиента и т.д. Итог выписки — остаток на счете. По сути, эта история поступлений и списаний в упрощенном виде и есть движение денежных средств (ДДС), или cash flow.

В ОДДС фиксируются деньги, которые фактически поступили на счета компании или были с них списаны. Такой подход называется кассовым методом. Например, вы перечислили 20 000 ₽ поставщику за товар, который он еще не привез. Эти 20 000 ₽ уже отразятся в ДДС как расход. И наоборот, если клиент перевел 30 000 ₽ авансом за еще не выполненную работу, эта сумма сразу попадет в отчет как приход.

Зачем нужен ОДДС

Этот отчет дает контроль над денежным потоком: сколько, откуда пришло и куда ушло, что осталось. Это позволяет:

- Выявить самые доходные направления. Например, если на производство молока и масла тратится одинаково, но масло приносит втрое больше выручки, можно сфокусироваться на нем, свернув молочный цех.

- Найти крупные статьи расходов. Если платежи по кредитам становятся неподъемными, отчет покажет это, и можно будет договориться с кредиторами о реструктуризации.

- Принимать обоснованные финансовые решения. ОДДС поможет понять, хватит ли у бизнеса свободных средств в этом месяце на покупку, например, нового станка.

- Предотвратить кассовый разрыв — ситуацию, когда деньги на счетах кончились, а платить по обязательствам нужно. Например, зарплату надо выдать 8 числа, а оплата от клиента поступит только 10-го.

Из чего состоит ОДДС

Это таблица, где отражены списания и поступления.

- По горизонтали — вид деятельности и статья учета. Например, закупка сырья — операционная деятельность (производственный расход), а покупка оборудования — инвестиционная.

- По вертикали — период (неделя, месяц, квартал, год).

Статьи можно детализировать, добавлять пояснения. Это помогает увидеть, на что тратится больше всего, какая деятельность приносит основной доход и что можно оптимизировать.

Пример: компания «Цветовод»

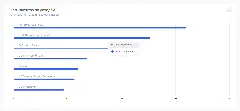

Предположим, у компании «Цветовод» (продажа растений и озеленение) доходы за месяц таковы:

- Оплата товаров (растения) — 43 500 ₽.

- Оплата услуг (озеленение) — 120 000 ₽.

- Предоплата за товары — 5 000 ₽.

- Предоплата за услуги — 30 000 ₽.

Руководитель видит:

- 163 500 ₽ (120 000 + 43 500) — это «свободные» деньги, которыми можно распоряжаться.

- 35 000 ₽ (30 000 + 5 000) — это аванс, который еще нужно отработать, и эти средства не являются окончательным доходом.

- Услуги озеленения приносят больше выручки, чем продажа растений.

Анализ остатка

Ключевой итог ОДДС — остаток денег на счетах. Он показывает дефицит или профицит.

- Отрицательное сальдо (расходы > доходов) может сигнализировать о хроническом дефиците (требует пересмотра издержек) или быть разовым явлением (крупная покупка оборудования).

- Положительное сальдо (профицит) — это хорошо, но если деньги просто лежат на счете, бизнес теряет потенциальную прибыль. Их можно:

ОДДС и платежный календарь

ОДДС, как правило, строится с помесячной разбивкой и не всегда предупредит о завтрашнем кассовом разрыве. Для ежедневного контроля платежей и поступлений используется платежный календарь, который помогает планировать операции по дням.

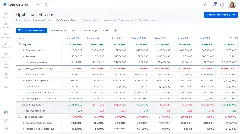

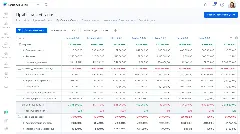

Отчет о прибылях и убытках (ОПиУ)

ОДДС показывает наличие денег на счетах, но являются ли они прибылью? На этот вопрос отвечает отчет о прибылях и убытках. Если ОДДС отражает процесс, то ОПиУ — финансовый результат.

В ОПиУ суммы фиксируются методом начислений — только после подписания закрывающих документов (актов, накладных), когда деньги официально становятся выручкой. Например, аванс в 2 000 ₽, полученный 5 мая, попадет:

- В ОДДС — 5 мая.

- В ОПиУ — 10 мая (после подписания акта выполненных работ).

Зачем нужен ОПиУ

Отчет оценивает экономическую эффективность бизнеса и помогает:

- Определить прибыльность и размер возможных дивидендов.

- Оптимизировать расходы (например, выявить раздутые административные затраты).

- Найти самый рентабельный проект. Например, масло дает выручку 300 000 ₽ при затратах 250 000 ₽ (рентабельность 20%), а молоко — 100 000 ₽ при затратах 60 000 ₽ (рентабельность 67%). Выпускать молоко выгоднее.

Из чего состоит ОПиУ

Это таблица, где по горизонтали — периоды, по вертикали — финансовые показатели и статьи.

Основные разделы:

- Выручка — это доход от основной деятельности компании, который показывает общую сумму заработанных от продаж средств.

- Производственные расходы (или себестоимость) — средства, затраченные непосредственно на создание продукта или оказание услуги. Детализация этой статьи (например, выделение затрат на сырье, зарплату производственного персонала) помогает понять, какие факторы больше всего влияют на себестоимость. К примеру, в IT-разработке до 85% расходов часто составляют зарплаты программистов. Рост себестоимости — сигнал к анализу: какую именно статью можно оптимизировать?

- Валовая прибыль — разница между выручкой и себестоимостью. Этот показатель отражает, сколько средств остается после покрытия прямых затрат на производство и реализацию. Сравнивая валовую прибыль по разным товарам или направлениям, можно определить наиболее доходные из них.

- Внереализационные доходы — поступления, не связанные с основной деятельностью. Например, доход от сдачи в аренду свободного помещения. Если такие доходы становятся стабильными, есть смысл рассмотреть это направление как потенциально основное.

- Косвенные (управленческие) расходы — затраты на обеспечение работы бизнеса в целом: административный персонал, аренда офиса, маркетинг, налоги. Они показывают, сколько ресурсов уходит на поддержание операционной деятельности. Их анализ часто открывает возможности для экономии — например, за счет перехода на удаленный формат работы или оптимизации площадей.

- Рентабельность — показатель, демонстрирующий, сколько прибыли приносит каждый вложенный рубль. Направления с высокой рентабельностью целесообразно развивать, а с низкой — оптимизировать: сокращать издержки или корректировать цены.

Важно анализировать ОДДС и ОПиУ вместе. Например, по ДДС виден профицит от продажи имущества, и вы решаете вывести деньги как дивиденды. Но ОПиУ при этом может показывать убыток по основной деятельности, и эти средства были бы критически важны для покрытия будущих расходов.

Управленческий баланс

Баланс — сводка активов (чем владеет бизнес) и пассивов (за счет чего существует бизнес) на конкретную дату. Это общая финансовая «фотография» компании.Данные в баланс попадают из управленческого или бухгалтерского учета.

Зачем нужен баланс

Отчет помогает:

- Оценить платежеспособность бизнеса — понять, насколько быстро компания способна погасить все обязательства, конвертировав активы в денежные средства.

- Проанализировать структуру обязательств — увидеть соотношение дебиторской и кредиторской задолженности. Например, значительный объем дебиторки может сигнализировать о необходимости активнее работать с должниками по возврату средств.

- Классифицировать обязательства по срочности — отделить текущие долги, которые нужно погасить в ближайшее время, от долгосрочных.

- Оценить структуру капитала — понять, за счет каких источников (собственных или заемных) преимущественно финансируется деятельность. Это показывает, накапливает ли компания реальную стоимость или зависит от внешнего финансирования.

- Выявить неэффективно используемые активы — обнаружить «замороженные» ресурсы. Классическая ситуация: по отчету о прибылях есть прибыль, а денег на счетах нет. Баланс может показать, что прибыль «осела» в излишках товарных запасов или сырья. Мобилизация этих активов позволяет высвободить средства и повысить финансовый результат.

Из чего состоит баланс

Два равновесных раздела (Активы = Пассивы):

- Активы:

- Пассивы:

Сравнение отчетов

- ОДДС — о движении реальных денег (кассовый метод).

- ОПиУ — о финансовых результатах (метод начислений).

- Баланс — о финансовом положении на дату (активы и источники их формирования).

Для глубокого анализа и принятия верных решений все три отчета необходимо рассматривать в связке.

Пример комплексного анализа

Планирование роста и инвестиций

Задача: расширение бизнеса, открытие новых точек или запуск продукта.Анализ отчетов:

- ОДДС: наличие свободных средств и график крупных поступлений.

- ОПиУ: рентабельность рассматриваемого направления.

- Баланс: активы, которые можно использовать для масштабирования.

Пример: наличие 200 000 ₽ на счетах (ОДДС), высокая прибыльность текущей деятельности (ОПиУ) и достаточный объем собственных активов (Баланс) создают надежную основу для инвестиций.

Управление кассовыми разрывами при сезонности

Задача: преодоление дефицита денежных средств в межсезонье.Анализ отчетов:

- ОДДС: распределение денежных потоков по месяцам.

- ОПиУ: определение направлений или товаров, которые сохраняют прибыльность в низкий сезон.

- Баланс: поиск активов (например, резервов), способных поддержать бизнес в период спада.

Пример: в межсезонье на счетах 30 000 ₽ при обязательствах 50 000 ₽. При этом годовая прибыль высока (ОПиУ), а баланс показывает долгосрочную дебиторскую задолженность в 200 000 ₽. Возврат этих средств поможет пережить период низких поступлений.

Оценка эффективности новой стратегии

Задача: анализ влияния изменений (новая стратегия, смена поставщиков).Анализ отчетов:

- ОДДС: динамика денежного потока после изменений.

- ОПиУ: рост или падение прибыльности, появление убытков.

- Баланс: возникновение новых обязательств, повышающих риски.

Пример: после внедрения изменений наблюдается сокращение денежных средств на 100 000 ₽ (ОДДС), снижение прибыли на 20% (ОПиУ) и рост долгов (Баланс). Это указывает на необходимость корректировки стратегии, поиска ликвидности и оптимизации расходов.

Использование отчетов в комплексе позволяет решать разнообразные управленческие задачи: от расчета точки безубыточности и формирования ценовой политики до оценки маркетинговых активностей и антикризисного планирования.

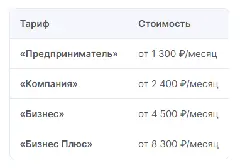

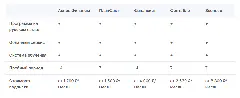

Используйте бесплатные шаблоны в Excel и другие инструменты для финучета и повышения эффективность бизнеса. А если хотите автоматизировать финучет и забыть об ошибках и рутине, то регистрируйтесь в Аспро.Финансы.

Начать бесплатно