Мы часто видим одну и ту же ситуацию: бизнес показывает прибыль, но в момент поломки оборудования деньги найти сложно. Возникает ощущение, что проблема появилась внезапно. На деле причина глубже — износ просто не учитывался. В этом материале мы рассказываем, как амортизация помогает увидеть реальную картину и заранее понимать, какие расходы ждут бизнес.

Любой бизнес с материальной базой — оборудование, транспорт, офисная техника — со временем сталкивается с износом. Пока все работает стабильно, на это редко обращают внимание. Но затем техника ломается, теряет эффективность или требует замены.

В такие моменты ситуация кажется неожиданной. На практике причина другая — в учете нет системы. Если не учитывать износ, прибыль в отчетах выглядит выше реальной. А расходы появляются резко и бьют по бизнесу.

Амортизация решает эту проблему. Она делает финансовую картину точнее и помогает заранее понимать будущие затраты.

Что такое амортизация

Амортизация — перенос стоимости актива в расходы частями. Например, компания покупает станок за 400 000 ₽ со сроком службы 10 лет. Если списать всю сумму сразу, отчет за месяц покажет убыток. Хотя станок продолжит работать и приносить доход.

Поэтому стоимость распределяют на весь срок использования. Каждый месяц в расходах отражается только часть суммы — это и есть амортизация.

Такой подход помогает:

- не искажать прибыль

- равномерно учитывать расходы

- видеть реальную нагрузку на бизнес

Зачем бизнесу учитывать амортизацию

Амортизация влияет сразу на несколько направлений. В налоговом учете она уменьшает налогооблагаемую прибыль. Если не начислять ее или делать это с ошибками, бизнес платит больше налогов, чем должен.

В управленческом учете амортизация показывает реальную экономику. Руководитель видит, сколько активы стоят сейчас, когда их нужно менять и какую нагрузку они создают ежемесячно.

Кроме того, появляется прозрачность. Бизнес понимает:

- текущую стоимость актива

- срок его замены

- будущие расходы

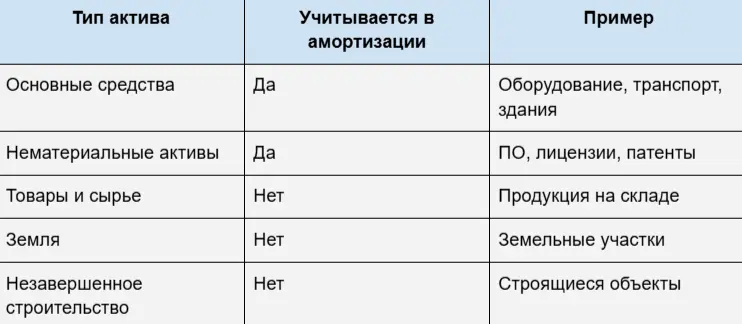

Какие активы нужно учитывать

Амортизация применяется к активам, которые участвуют в работе бизнеса и приносят доход в течение длительного времени. В управленческом учете ориентируются на простой принцип: учитывают все, что используется больше года и стоит ощутимых денег. В бухгалтерском и налоговом учете есть свои правила, но логика остается той же.

Как определить срок использования

У каждого актива есть срок полезного использования. В налоговом учете его берут из классификатора. В управленческом учете опираются на практику.

Например:

- оборудование — 3–5 лет

- транспорт — 5–10 лет

- долгосрочные активы — до 15–20 лет

Чем меньше срок, тем выше ежемесячная нагрузка. Поэтому важно выбирать его осознанно.

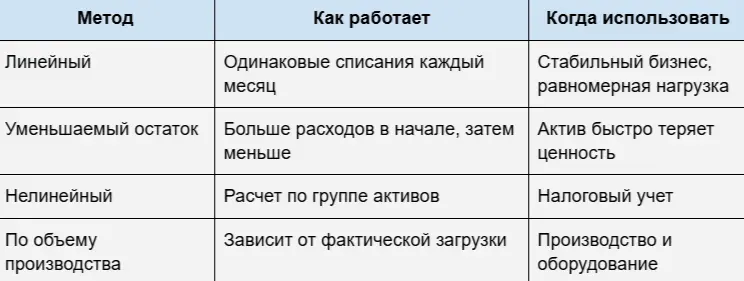

Способы расчета амортизации

Существует несколько методов расчета. Они подходят под разные задачи и виды учета: управленческий, бухгалтерский, налоговый. При выборе метода важно учитывать требования конкретной системы учета и цели бизнеса.

Где бизнес теряет деньги

Проблемы чаще возникают не из-за формул, а из-за организации учета. Самые распространенные ситуации:

- амортизацию считают вручную и не обновляют

- данные не связаны с отчетами

- стоимость активов списывают сразу

- управленческий учет не учитывает износ

В результате отчетность искажается. Прибыль начинает скакать, а решения принимаются на неверных данных.

Как амортизация влияет на отчетность

Рассмотрим пример. Компания покупает оборудование за 1 000 000 ₽. В момент оплаты деньги уходят со счета — это видно в отчете о движении денежных средств. Но это не значит, что всю сумму нужно сразу отражать в расходах. Если списать ее целиком, отчет о прибылях и убытках покажет сильный минус. Хотя бизнес продолжает работать стабильно.

При корректном учете стоимость распределяется через амортизацию. В итоге:

- ДДС показывает реальное движение денег

- ПиУ отражает стабильную и корректную прибыль

Как это выглядит в работе

Чтобы амортизация работала на бизнес, ее нужно автоматизировать. Процесс выглядит так: создается объект, указывается его стоимость и срок использования. Система сама рассчитывает ежемесячную сумму и добавляет ее в отчеты.

Если параметры меняются, система автоматически пересчитывает данные. Ручные правки не нужны.

Как системный учет упрощает работу с активами

Когда учет выстроен, бизнес получает контроль над активами и расходами. Например, один актив может работать в нескольких направлениях. Важно корректно распределить амортизацию, чтобы видеть прибыль по каждому из них.

Еще один частый сценарий — продажа или списание имущества. Здесь нужно правильно учитывать остаточную стоимость и разницу с фактической ценой. Иначе отчетность снова искажается.

Также упрощается контроль оплат. Если актив купили в рассрочку, бизнес видит остаток долга и учитывает его в отчетах.

Как снизить налоговую нагрузку

Амортизация помогает не только учитывать расходы, но и оптимизировать налоги. Есть легальные инструменты:

- Выбрать минимальный срок полезного использования в рамках классификатора — это ускоряет списание.

- Применить амортизационную премию — списать до 10% стоимости сразу, или до 30% для отдельных групп.

- Использовать повышающие коэффициенты — например, для работы в сложных условиях или при лизинге.

Важно учитывать: амортизация в налоговом учете не останавливается при простое до трех месяцев. Это требование закона, а не инструмент оптимизации.

Итог

Амортизация — важная часть финансового управления. Если ее игнорировать, бизнес получает искаженную картину: прибыль выглядит выше реальной, а расходы возникают неожиданно.

Когда амортизация встроена в учет и автоматически попадает в отчеты, бизнес получает точные данные. Это упрощает контроль прибыли, планирование обновления активов и принятие управленческих решений.