Практический разбор точки безубыточности: что это за показатель, как его считать двумя методами с реальными цифрами и как встроить в систему управления бизнесом.

Проблема: управление без ТБУ

Предприниматель видит выручку и расходы. Но без ключевого показателя — точки безубыточности — он управляет вслепую. Неясно, какой минимальный план продаж удержит бизнес от убытков. Неясно, можно ли снизить цену для клиента. Неясно, выдержит ли бизнес очередное повышение аренды.

Точка безубыточности (ТБУ) — минимальный объем продаж, при котором выручка покрывает все затраты. Прибыль в этот момент равна нулю. Это граница: до нее бизнес работает в убыток, после — начинает зарабатывать.

Показатель применяют в производстве, торговле, услугах, ecommerce, b2b. Если у бизнеса есть постоянные и переменные затраты — у него есть и точка безубыточности.

Разделение затрат — основа расчета

Перед расчетом нужно разделить затраты на два типа.

Постоянные затраты не меняются с изменением объема: аренда помещений, фиксированные зарплаты, административные расходы, ежемесячная реклама. Компания платит их вне зависимости от выручки.

Переменные затраты растут пропорционально объему производства и продаж: сырье, упаковка, доставка, сдельная оплата. При нулевых продажах они стремятся к нулю.

Зависимость прямая: высокая доля постоянных расходов — нужен большой объем продаж для выхода в ноль. Рост переменных снижает маржинальность каждой сделки — ТБУ тоже уходит вверх.

Расчет в натуральном выражении

Этот метод подходит, когда у бизнеса есть однородная единица продукта.

Формула: ТБУ = Постоянные затраты / (Цена единицы − Переменные затраты на единицу)

Знаменатель — маржинальный доход с одной продажи: вклад каждой реализации в покрытие постоянных расходов.

Пример. Производство мебели. Постоянные затраты — 30 000 ₽ (аренда и маркетинг). Переменные на один диван — 28 000 ₽. Цена реализации — 85 000 ₽.

ТБУ = 30 000 / (85 000 − 28 000) = 30 000 / 57 000 = 0,53 единицы.

Дробное значение округляют вверх — нельзя продать часть изделия. Итог: для покрытия всех постоянных расходов месяца достаточно продать один диван. Каждая следующая продажа уже генерирует прибыль.

Расчет в денежном выражении

Метод для бизнеса с широким ассортиментом или переменными ценами.

Шаг 1. Маржинальность: Маржинальность = (Выручка − Переменные затраты) / Выручка × 100%

Шаг 2. Точка безубыточности: ТБУ = Постоянные затраты / Маржинальность × 100%

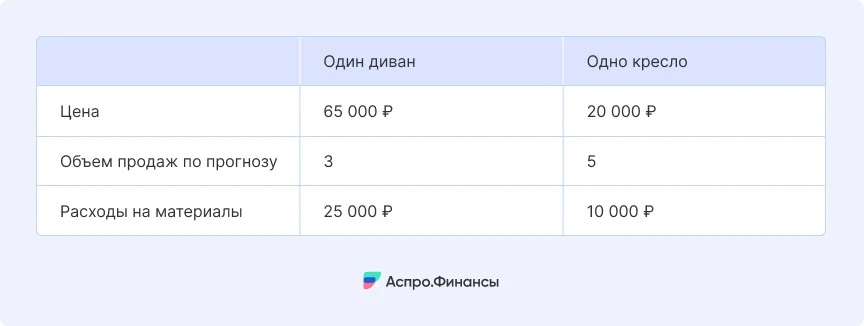

Пример. Предприятие продает диваны и кресла. Выручка — 295 000 ₽. Постоянные затраты — 30 000 ₽. Переменные — 199 000 ₽.

Маржинальность: (295 000 − 199 000) / 295 000 × 100% = 32%. ТБУ: 30 000 / 32% × 100% = 100 000 ₽.

Это минимальная выручка за период для нулевой прибыли.

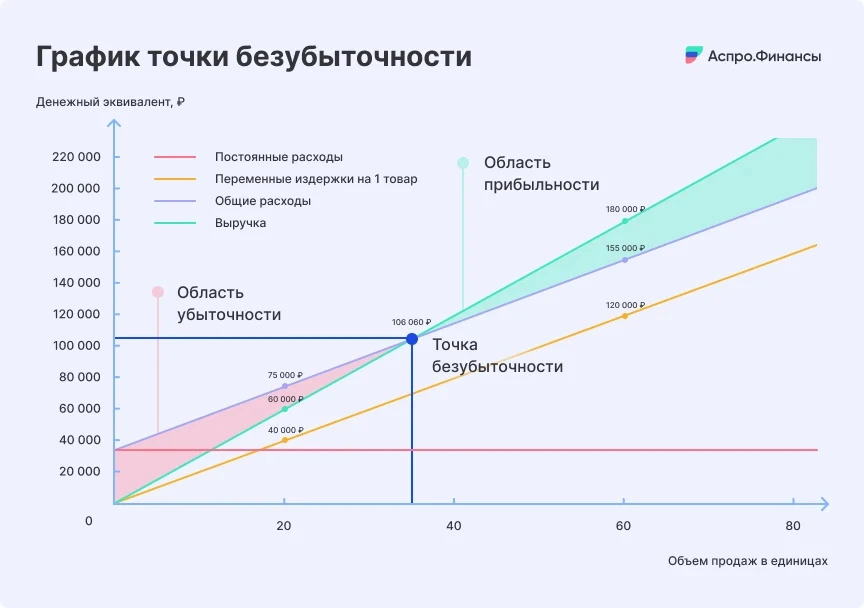

Как читать график ТБУ

Визуализация помогает понять динамику и объяснить показатель команде.

На графике: по горизонтали — объем продаж, по вертикали — деньги. Три линии: постоянные затраты (горизонталь), совокупные затраты (растут с объемом), выручка (растет с продажами).

Точка пересечения линий выручки и совокупных затрат — ТБУ. Зона слева — убыток, справа — прибыль. Угол расхождения после ТБУ показывает скорость накопления прибыли.

Применение ТБУ в управлении: конкретные сценарии

- Минимальный план продаж. Команда видит нижнюю границу, ниже которой нельзя опускаться. Это не целевой план, а минимальная граница.

- Ценообразование. Расчет сразу показывает, ниже какой цены снижение ведет к убытку. Особенно важно при переговорах о скидках с крупными клиентами.

- Запуск новых продуктов и рынков. Перед стартом нового направления расчет дает оценку: при каком объеме продаж и за какое время оно выходит в ноль.

- Инвестиционный анализ. Новое оборудование снижает переменные затраты — ТБУ смещается. Расчет позволяет оценить, через сколько периодов инвестиция окупится через снижение точки безубыточности.

- Запас прочности. Разница между фактическими продажами и ТБУ показывает, насколько бизнес устойчив к спаду. Большой запас — можно выдержать снижение продаж. Малый — любая нештатная ситуация ведет в убыток.

Как снизить точку безубыточности

Два пути: рост выручки и снижение затрат.

Рост выручки: повышение цен, увеличение объема продаж, расширение ассортимента. Ограничение: цена выше рыночного уровня без понятной причины снижает спрос.

Снижение затрат: пересмотр условий с поставщиками, оптимизация логистики, автоматизация. Снижение переменных расходов повышает маржинальность — ТБУ уходит вниз.

Ключевое ограничение: нельзя экономить на качестве. Потеря клиентов обходится дороже любой оптимизации расходов.

Для расчета ТБУ с учетом прогнозных данных шаблон финансовой модели позволяет подставить свои постоянные и переменные затраты, задать разные уровни выручки и сразу увидеть, при каком объеме продаж бизнес выходит в ноль.

Выводы

Точка безубыточности — базовый показатель финансового управления. Знать ее — значит понимать минимальный объем работы, который удерживает бизнес на плаву.

- Разделяйте постоянные и переменные затраты — без этого расчет будет неверным.

- Считайте ТБУ регулярно, а не один раз при запуске: расходы меняются, цены меняются, и точка безубыточности смещается вместе с ними.

- Используйте показатель не только в отчетности, но и в операционных решениях — ценообразование, планирование, оценка новых направлений.

- Следите за запасом прочности: чем больше разрыв между фактическими продажами и ТБУ, тем устойчивее бизнес.