Производственный бизнес в условиях роста цен на сырье — один из самых уязвимых. Финансовая модель позволяет видеть реальную картину и принимать решения до того, как ситуация стала критичной.

Почему производство первым теряет деньги при инфляции

Центробанк прогнозирует инфляцию в 2026 году в диапазоне 4,5–5,5%. Но производственный бизнес ощущает давление сильнее — сырье и комплектующие дорожают быстрее потребительских цен. Это означает, что расчеты, сделанные год назад, уже не соответствуют реальности.

Компании, которые не отслеживают себестоимость в режиме реального времени, обнаруживают проблемы слишком поздно. Снижается маржинальность, возникают кассовые разрывы, растет зависимость от кредитов. Внешне бизнес выглядит стабильным — производство идет, клиенты есть. Но деньги уже уходят.

Финансовая модель позволяет увидеть этот момент заранее. Она показывает не просто рост затрат, а конкретное влияние изменений цен на маржинальность, операционную прибыль и денежный поток. Это дает возможность управлять изменениями: вовремя корректировать цены, оптимизировать расходы или менять структуру производства.

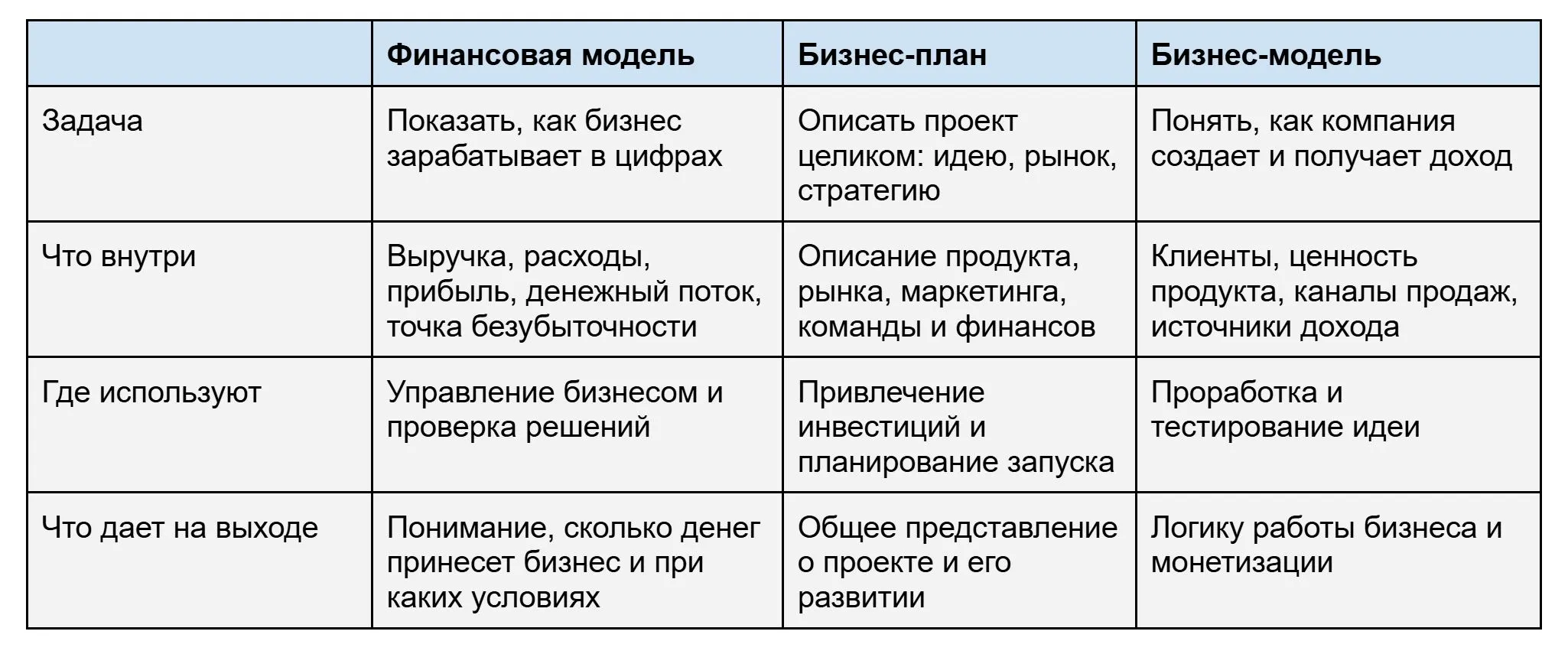

Что такое финансовая модель

Финансовая модель — это связанная система расчетов, где выручка, расходы, прибыль и денежный поток влияют друг на друга. Изменение одного параметра — например, цены ключевого сырья — автоматически пересчитывает всю экономику.

Это не бизнес-план. Бизнес-план описывает стратегию и пишется один раз — обычно для банка или инвестора. Финансовая модель — рабочий документ, который обновляется постоянно. Именно она отвечает на практические вопросы: при каком объеме продаж бизнес выходит в ноль, как изменится прибыль при росте цен на материалы на 20%, какие продукты реально прибыльны.

Где финмодель дает реальную пользу: в действующем производстве показывает, какие продукты приносят прибыль, а какие работают в ноль или в минус; перед запуском нового направления отвечает на вопросы — сколько стоит производство, при каком объеме выйдем в плюс; с партнерами и инвесторами — это язык цифр вместо слов.

Из чего строится финмодель: семь ключевых блоков

Логика финансовой модели одинакова для любого производства. Начинать нужно всегда с выручки, не с расходов.

Выручка по продуктам. Продажи разбиваются по позициям или категориям. Это позволяет видеть вклад каждой позиции в общий результат и понимать, что реально формирует доход.

Себестоимость с привязкой к ценам сырья. Нормы расхода материалов, закупочные цены, логистика и хранение. Ключевое — автоматическая зависимость: если цена сырья меняется, себестоимость пересчитывается сама. Именно этот блок делает финмодель полезной в условиях инфляции.

Переменные расходы. Затраты, пропорциональные объему выпуска: сдельная зарплата, упаковка, доставка. Чем точнее они привязаны к объему, тем корректнее модель.

Маржинальная прибыль. Выручка минус переменные издержки. Показывает, сколько остается на покрытие постоянных затрат. Снижение маржи — первый сигнал, что экономика дает сбой.

Постоянные расходы. Аренда, административные затраты, обслуживание оборудования. Не зависят от объема. Отсюда считается точка безубыточности.

Уровни прибыли. Валовая, операционная, чистая. Каждый уровень показывает, где именно уходят деньги. Если валовая прибыль высокая, а чистая нет — проблема в операционных расходах.

Денежный поток. В производстве деньги «застревают» в запасах сырья, незавершенных заказах, готовой продукции. Компания может показывать прибыль по документам и при этом испытывать дефицит оборотных средств.

Три отчета, которые питают финмодель данными

Финансовая модель работает, только если опирается на актуальные данные. Без этого она становится набором формул, оторванных от реальности.

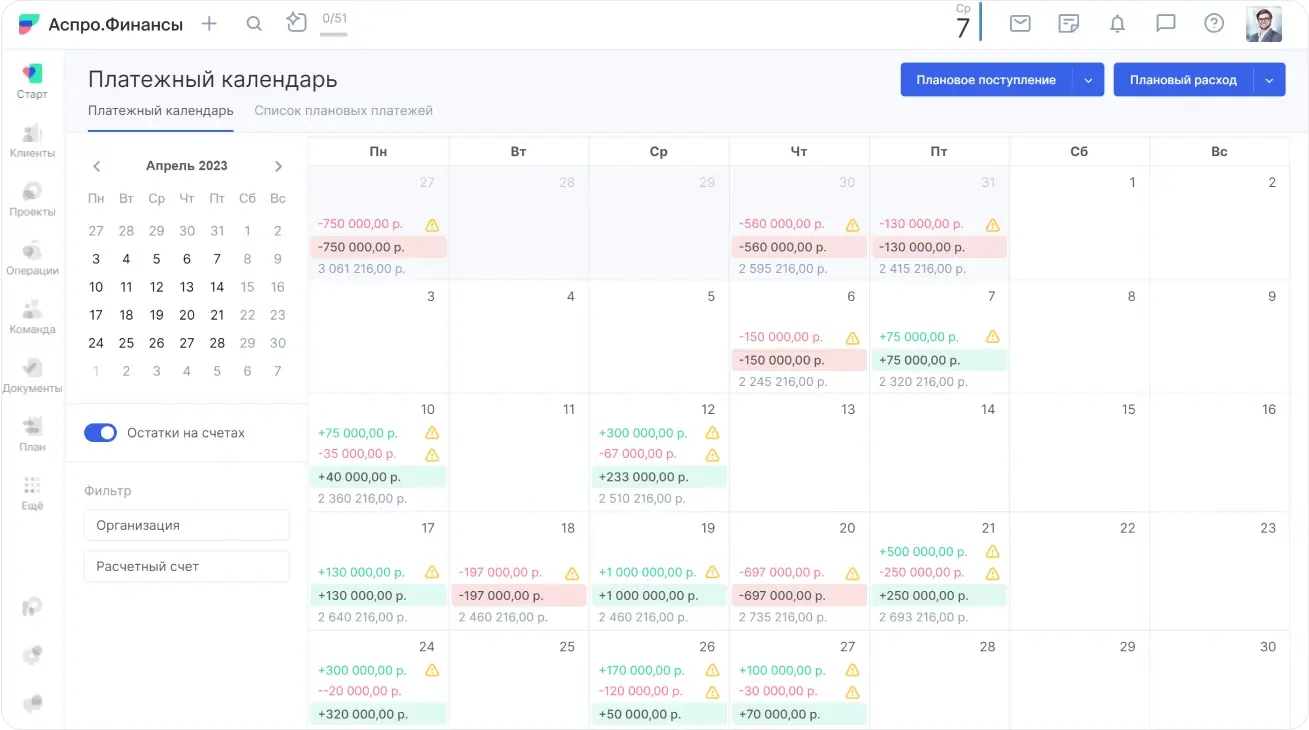

Платежный календарь. ОДДС за месяц показывает итоговое движение денег. Но для производства важнее детализация по дням. В производстве расходы концентрируются — закупка сырья, выплаты поставщикам, зарплаты — а поступления от клиентов могут приходить с задержкой. Платежный календарь позволяет увидеть кассовый разрыв заранее, а не в момент, когда счет пустой. Для этого можно использовать готовый шаблон платежного календаря и адаптировать его под свою компанию.

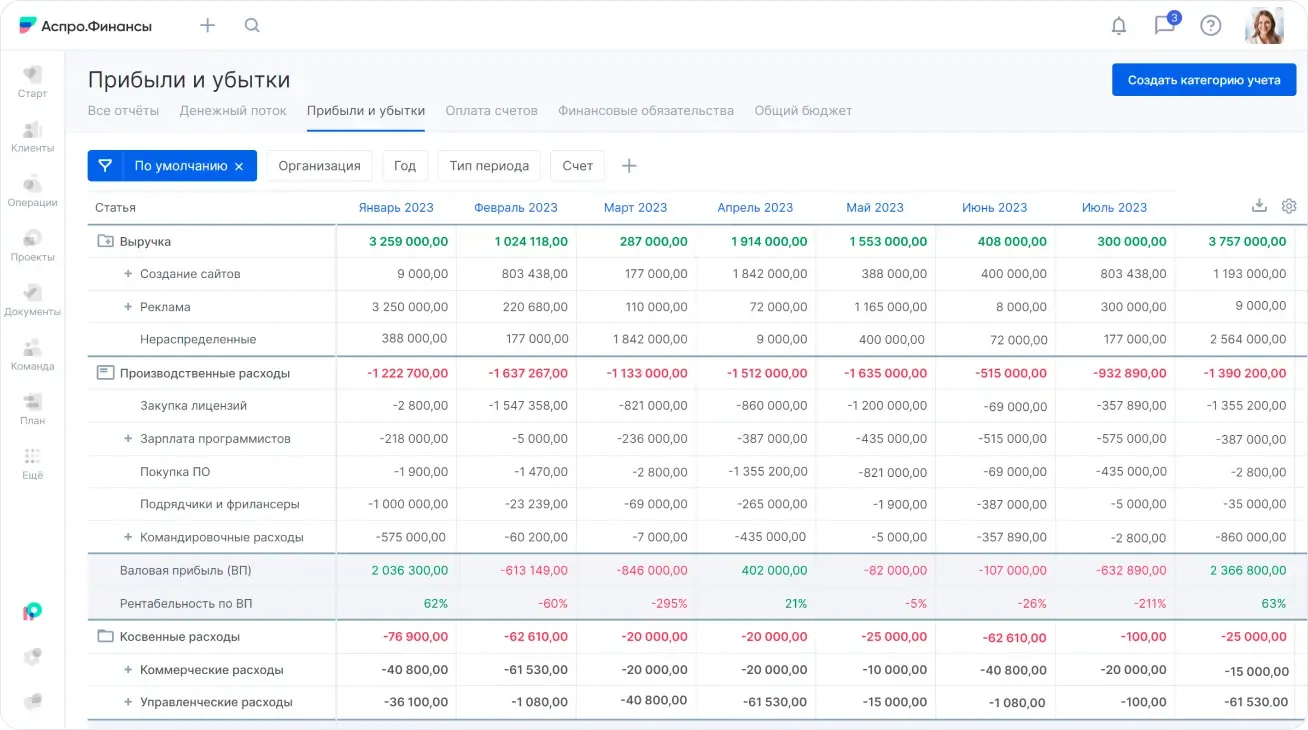

Отчет о прибылях и убытках. Отвечает на вопрос: зарабатывает ли бизнес? Можно иметь деньги на счете и работать в убыток. ПиУ делает это видимым. Важно смотреть не только на компанию в целом, но и на маржинальность по отдельным продуктам — часть ассортимента нередко работает в ноль или минус.

Управленческий баланс. Показывает соотношение активов и обязательств, реальную устойчивость бизнеса. В условиях инфляции сырья компании замораживают все больше денег в запасах — и параллельно растет зависимость от кредитов. Без регулярного анализа баланса это остается незаметным.

Как финмодель помогает найти причину потерь

Финансовая модель особенно ценна в ситуациях, когда бизнес работает, а результат не сходится. Показательный случай: компания работает несколько лет, продукт востребован, клиенты есть — прибыль нулевая. Собственник чувствует, что что-то не так, но без цифр понять причину невозможно.

Анализ через финансовую модель дал неожиданные результаты:

- Валовая рентабельность около 52% — продукт прибыльный.

- Операционная рентабельность около 8% — почти вся маржа уходит на расходы.

- Для выхода в ноль нужно около 18 продаж в месяц; фактически их 3–4.

Дальнейший анализ показал: один из партнеров получал доход сразу из нескольких источников — зарплата, бонусы, доля от прибыли и проценты по собственным займам бизнесу. Займы возвращались из выручки, снижая итоговую прибыль. Финмодель обнаружила конфликт интересов — без нее этого было невозможно увидеть.

Что в итоге получает производственная компания

Систематическая работа с финансовой моделью дает конкретные результаты:

- Понимание реальной себестоимости каждого продукта с пересчетом при изменении цен на сырье.

- Контроль маржинальности по позициям ассортимента.

- Управление кассовыми разрывами с опережением.

- Возможность тестировать сценарии: что будет при росте цен на материалы на 15–30%.

- Выявление скрытых рисков до того, как они стали критичными.

Начать можно с готового шаблона финансовой модели — он структурирован под производственную специфику и легко адаптируется под конкретную компанию.

Как строить финмодель: порядок шагов

Построение финансовой модели всегда начинается с выручки, а не с расходов. Сначала важно определить, как компания зарабатывает деньги: продажи разбиваются по продуктам, фиксируются объемы и цены.

Затем добавляется себестоимость с привязкой к текущим ценам сырья. После — переменные и постоянные расходы. Когда все данные внесены, модель начинает показывать прибыль и денежный поток.

Дальше начинается самое ценное — тестирование сценариев. Что будет, если сырье подорожает на 20%? При каком объеме продаж бизнес перестает быть прибыльным? Как изменится результат при увеличении производственной программы? Ответы на эти вопросы превращают финмодель из документа в инструмент управления.

Финансовая модель требует регулярного обновления. В условиях быстрого роста цен на сырье обновлять ее нужно ежемесячно. Только тогда она отражает реальную картину, а не устаревшие данные.

Типичные проблемы производства, которые находит финмодель

Финансовая модель регулярно выявляет проблемы, незаметные без структурированного анализа:

- Себестоимость выросла, но цены на продукцию не пересматривались — бизнес работает с уменьшающейся маржой, не замечая этого.

- Часть ассортимента работает в ноль или в минус — и тянет вниз общую рентабельность.

- Деньги «застревают» в запасах и незавершенных заказах — возникают кассовые разрывы при формально прибыльном бизнесе.

- Управленческие расходы незаметно выросли и теперь поглощают большую часть операционной прибыли.

Финансовая модель позволяет видеть все это заранее — и управлять ситуацией до того, как она стала критичной.

Цикл денег в производстве: где они застревают

Производство — это бизнес с длинным денежным циклом. Деньги вкладываются в сырье, затем находятся в незавершенном производстве, потом в готовой продукции на складе, после — в дебиторской задолженности. Только после оплаты они возвращаются на счет.

При росте цен на сырье каждый цикл требует больше оборотного капитала. Компания может быть прибыльной по документам и испытывать нехватку живых денег. Финансовая модель позволяет управлять этим циклом осознанно: видеть, где деньги застряли и как долго.

Как правильно использовать финмодель: три правила

Обновляйте данные регулярно. Финансовая модель без актуальных данных показывает прошлое. В условиях роста цен на сырье обновляйте ключевые параметры ежемесячно: закупочные цены, фактические объемы, реальные расходы.

Тестируйте сценарии. Не ограничивайтесь одним базовым вариантом. Проработайте оптимистичный, реалистичный и пессимистичный сценарии по ценам на сырье. Это позволяет принимать решения, которые работают при разных раскладах.

Связывайте с оперативными решениями. Финансовая модель ценна тогда, когда ее выводы влияют на реальные решения: пересмотр цен, изменение ассортимента, выбор поставщика, управление запасами. Если модель живет отдельно от оперативного управления — она теряет смысл.

Практический итог

Финансовая модель — это не отчет для инвестора и не формальность для банка. Для производственной компании в условиях инфляции сырья это ключевой инструмент управления.

Она показывает реальную себестоимость каждого продукта, позволяет управлять денежным потоком, выявляет скрытые риски и дает возможность принимать решения на основе цифр, а не интуиции. Именно это делает бизнес устойчивым в условиях, когда внешняя среда меняется быстро.

Как рассчитать точку безубыточности для производства

Точка безубыточности — объем производства, при котором выручка покрывает все затраты. Для расчета нужно разделить постоянные затраты на маржинальность единицы продукта (разницу между ценой и переменными затратами).

При росте цен на сырье переменные затраты растут, маржинальность единицы падает, и точка безубыточности смещается вверх. Это значит, что для достижения нулевого результата нужно производить и продавать больше. Финансовая модель позволяет отслеживать это смещение и понимать, насколько компания далека от зоны убытка при текущих объемах.

Управление запасами через финансовую модель

Запасы сырья и готовой продукции — это замороженные деньги. Чем дольше сырье лежит на складе до запуска в производство, тем дольше деньги не работают. При инфляции это особенно болезненно: купленное по высокой цене сырье теряет в относительной ценности по мере изменения рынка.

Финансовая модель позволяет найти оптимальный баланс между размером запасов и риском дефицита. Слишком маленький запас — риск остановки производства при задержке поставки. Слишком большой — замороженный капитал и потенциальные потери при падении цен.

Блок управления оборотным капиталом в финансовой модели отвечает именно на этот вопрос: какой размер запасов оптимален при текущей структуре производственного цикла и условиях работы с поставщиками.

Финансовая модель при выходе на новые рынки

Выход на новый рынок или в новый регион — это всегда инвестиция с отложенной отдачей. Финансовая модель позволяет оценить эту инвестицию заранее: какие дополнительные затраты возникнут, при каком объеме продаж они окупятся, когда новое направление начнет приносить чистую прибыль.

Без такой оценки решение принимается на основе оптимизма и интуиции. С финансовой моделью — на основе расчета, который можно проверить и оспорить. Это не устраняет риски, но делает их управляемыми.

Как объяснить финансовую модель команде

Финансовая модель работает лучше, когда ее понимают не только финансисты, но и руководители производственных и коммерческих подразделений. Это не значит, что все должны разбираться в формулах — достаточно понимать логику ключевых показателей.

Практический подход: раз в месяц на кратком совещании показывать три цифры — плановая маржа, фактическая маржа, причина отклонения. Этого достаточно, чтобы вся команда понимала, в каком состоянии бизнес и куда движется. Финансовая модель из инструмента финансиста становится общим языком управления.

Производственная компания, которая управляет бизнесом через финансовую модель, видит проблемы до того, как они становятся критическими. Рост себестоимости заметен не по итогам квартала, а в момент изменения закупочных цен. Кассовый разрыв виден за несколько недель, а не в день, когда деньги закончились. Это и есть главное преимущество системного финансового управления.

финансовая модель, производство, себестоимость, управленческий учет, инфляция